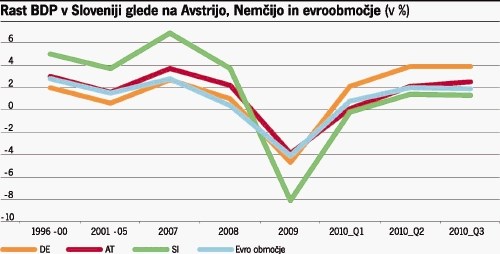

Za nekoliko bolj plastično ponazoritev, koliko je Slovenija izgubila v zadnjih dveh letih, si predstavljajte, da vsak izgubljen odstotek rasti BDP pomeni približno 350 milijonov evrov. Če bi slovensko gospodarstvo nič kaj spektakularno raslo v skladu s povprečjem evroobmočja (kar smo nekoč z naskokom presegali), bi Slovenija v letu 2009 ustvarila za okoli 1,4 milijarde evrov več, lani za okoli 350 milijonov evrov več, letos pa tudi za približno enak znesek več prihodkov. Če seštejemo, je torej Slovenija v treh letih izgubila najmanj za dobri 2 milijardi evrov ustvarjenega prihodka. Kateri so razlogi za ti izgubljeni milijardi evrov in ali se ne bi dalo temu izogniti?

Moj odgovor je, da gre za kombinacijo predvsem treh razlogov. Prvi razlog sta prevelika zadolženost podjetij zaradi neracionalnih investicijskih projektov in prevelika izpostavljenost bank do slabih terjatev do podjetij. Drugi razlog je katastrofalno slab in napačen odziv vlade na finančno krizo. Tretji razlog pa so nakopičene neracionalnosti v gospodarski strukturi zaradi izogibanja prestrukturiranja gospodarstva v zadnjem desetletju k tehnološko bolj intenzivnim panogam, zaradi česar je kriza počistila predvsem z delovno intenzivnimi panogami, ki se ne bodo več pobrale.

Poglejmo si od bližje, kaj se je dogajalo. Prvič, slovenska podjetja so po podatkih Banke Slovenije (BS) bistveno bolj zadolžena od povprečne zadolženosti podjetij v državah evroobmočja (dolg znaša kar 146 odstotkov lastniškega kapitala podjetij). Do te hiperzadolženosti je prišlo zaradi financiranja predimenzioniranih ali povsem nepotrebnih investicijskih projektov (nepremičninski projekti, poslovni projekti ter prevzemi podjetij, med njimi tudi menedžerski) z bančnim dolgom namesto z lastniškim kapitalom.

Težava pa je v tem, da je bila velika večina tega financiranja opravljena prek kratkoročnega zadolževanja. In da bo težava še večja, za te odobrene kredite so se banke, predvsem banke v pretežnem domačem lastništvu, zadolžile v tujini prav tako prek kratkoročnih kreditov. Ko je svetovna finančna kriza presahnila medbančne kredite, so se naše banke znašle v krču. Po eni strani so se pospešeno razdolževale pri tujih bankah in za ta namen porabile večino prejetih depozitov države, po drugi strani pa so prenehale refinancirati kredite podjetjem, s čimer se je zaradi zmanjšane sposobnosti vračanja kreditov kreditni portfelj bank pospešeno poslabševal in se bo poslabševal tudi v letošnjem letu.

Klasični kreditni krč

Dobili smo klasičen kreditni krč, ko banke zaradi težav v lastnih bilancah zaostrijo kreditne pogoje bolj, kot bi bilo potrebno. Namesto da bi se sprostil, se je po podatkih Umarja in BS kreditni krč lani še okrepil. Medtem ko se je kreditna aktivnost do zasebnega sektorja v evroobmočju v letu 2010 povečevala in je na letni ravni znašala okoli 2 odstotka, pa se je v Sloveniji, če odštejemo kredite državi in prebivalstvu, celo zmanjšala za 0,5 odstotka.

Pri tem so žrtve predvsem podjetja, ki ne dobijo kreditov niti za tekoče poslovanje in tako ne morejo slediti dinamiki, ki prihaja iz povečanega izvoznega povpraševanja. Kot opozarja BS v zadnjem poročilu o stabilnosti bančnega sistema iz decembra 2010, se banke niso preusmerile v kreditiranje predelovalne dejavnosti, ki lahko izkoristi naraščanje tujega povpraševanja. Nasprotno, v strukturi posojil so še povečale delež posojil gradbeništvu, ki je ena izmed petih najbolj kritičnih panog pri poravnavanju terjatev do bank.

BS opozarja, da se bo nestabilnost v bančnem sistemu v letošnjem letu še povečala zaradi poslabševanja treh ključnih tveganj - dohodkovnega in obrestnega tveganja ter tveganja refinanciranja, zaradi česar kreditni krč tudi letos ne bo popustil. Toda zmanjšano kreditiranje ne poslabšuje le kratkoročnih možnosti okrevanja gospodarstva, pač pa tudi sam dolgoročni kreditni potencial bančnega sektorja, kar lahko agonijo slovenskega gospodarstva podaljša še za nekaj let. BS namreč ocenjuje, da banke brez novega kreditiranja ne bodo mogle zadovoljivo nadomeščati izpada prihodkov in zmanjšanja dobička zaradi oslabitev in rezervacij. Z oživljanjem kreditiranja zamujajo, kar se kaže v naraščanju financiranja podjetij s krediti v tujini ter posojili pri poslovnih partnerjih. Ker so razlike v posojilnih obrestnih merah med Slovenijo in evroobmočjem zelo visoke (za 2,5 odstotne točke!) oziroma so krediti za podjetja pri nas dvakrat dražji ob hkrati bolj zaostrenih kreditnih pogojih, se bo obseg zadolževanja zunaj našega bančnega sektorja še povečeval. To bo na dolgi rok ogrozilo potencialni prihodek in seveda prihodnji kreditni potencial naših bank.

Iz razvoja finančne krize pri nas je razvidno, da so se v finančno brezno družno pognala tako podjetja s pretiranim zadolževanjem za neracionalne projekte kot banke z lahkotnim odobravanjem slabo zavarovanih kreditov. Mimo odgovornosti regulatorja bančnega sistema, Banke Slovenije, tukaj seveda ne moremo, saj bi lahko ta v skladu s svojimi pristojnostmi še pravočasno zaustavila banke z zahtevo po dodatnih zavarovanjih za zelo tvegane bančne posle (denimo za prevzeme podjetij, zavarovane zgolj z delnicami prevzetih podjetij). V trenutku, ko je finančna luknja že nastala, pa nastopi odgovornost vlade, ki problema ni pravilno zaznala in ni pripravila učinkovitih ukrepov za njegovo rešitev.

Dve temeljni vladni napaki

S tem pridemo do drugega ključnega razloga za tako globoko agonijo slovenskega gospodarstva. Vladi lahko glede tega očitamo dve temeljni napaki. Prvič, ignoriranje težav v bančnem sektorju v zadnjih treh letih in neodločitev za sanacijo bank v domačem lastništvu. Drugič, ob ignoriranju potrebe po sanaciji je država kot večinska lastnica dvema ključnima bankama, NLB in NKBM, ki predstavljata polovico bančnega sistema, več kot dve leti odrekala nujno potrebno dokapitalizacijo in ju tako še dodatno pahnila v kreditni krč. Če bi vlada po švedskem ali nemškem vzoru pred dobrima dvema letoma šla v sanacijo bank v državni lasti prek izločitve slabih terjatev v tako imenovano slabo banko, na kar smo jo izdatno opozarjali, bi se slovenski bančni sistem že zdavnaj izvil iz kreditnega krča in ne bi še poglabljal agonije realnega gospodarstva.

Toda vlada se je vztrajno pretvarjala, da zadeva s slabimi terjatvami bank ni problematična in da bodo ta problem banke same rešile. Toda niso ga in po podatkih BS se kreditni portfelj bank še naprej poslabšuje. To nakazuje tudi dejstvo, da so v letih 2008-2010 banke pri nas oslabitve in rezervacije zaradi slabih kreditov povečale za dobre 1,5 milijarde evrov (od tega samo lani za skoraj 760 milijonov evrov) ter da odstotek slabih terjatev vztrajno narašča. Ob tem pa se z valom stečajev prenapihnjenih gradbincev napihuje vse bolj akuten problem skladov nelikvidnih in malo vrednih nepremičnin in stanovanj v bančnih bilancah. Mimo tega problema vlada ne bo mogla, sicer ne bo okrevanja gospodarstva.

Toda namesto spopadanja s temi ključnimi problemi se je vlada - v veri, da bo kriza kratka in mila - spoprijemala z nekakšnim blaženjem krize s financiranjem skrajšanega delovnega časa. S čimer pa je problem prestrukturiranja podjetij in povečevanja brezposelnosti samo premaknila na drugo polovico lanskega leta in letos.

In tukaj nastopi tretji razlog, zakaj je kriza pri nas toliko hujša kot v drugih državah. Slovensko gospodarstvo pravega, vsebinskega prestrukturiranja po razpadu nekdanje Jugoslavije namreč sploh še ni začelo. Velika večina slovenske industrije spada v nizko ali srednje nizko tehnološko raven. Pri tem pa so podjetja večinsko specializirana kot dobavitelji vmesnih izdelkov tujim kupcem. Po podatkih SURS dobro polovico slovenskega izvoza prispeva izvoz vmesnih izdelkov (sestavnih delov), le dobra petina je izvoza končnih potrošnih dobrin. Kar pomeni, da so slovenska podjetja - pa naj bodo v tekstilni ali avtomobilski panogi - zgolj dobavitelji sestavnih delov z relativno nizko dodano vrednostjo, pri čemer lahko konkurirajo le z nizko ceno in primerno kvaliteto izdelave.

Problem je, da je tovrstne partnerske izdelovalce mogoče kadarkoli zamenjati s cenejšimi. In prav to se danes dogaja. Po podatkih SURS je v času krize zaradi zmanjšanega tujega povpraševanja najbolj - za skoraj 30 odstotkov glede na leto 2008 - upadla proizvodnja v dejavnostih z nizko in srednje nizko tehnološko intenzivnostjo. V dejavnostih z visoko tehnološko intenzivnostjo je proizvodnja upadla "le" za 20 odstotkov, vendar pa se je njen obseg do avgusta lani spet vrnil na raven iz leta 2008. Nasprotno pa so srednje nizkotehnološke dejavnosti obnovile le 93 odstotkov, nizkotehnološke pa le 83 odstotkov obsega proizvodnje iz leta 2008.

Ker zadnji dve skupini predstavljata večino industrije, to pojasnjuje velik del sedanje gospodarske agonije, ki jo je domača finančna kriza samo še dodatno okrepila. Iluzorno si je predstavljati, da se bo ta nekdanja proizvodnja kdaj vrnila, podobno kot si je težko predstavljati, da bo kmetijstvo imelo še kdaj tako velik delež v BDP kot pred stotimi ali železarstvo pred petdesetimi leti.

Krivda za takšno stanje v slovenskem gospodarstvu je seveda tako na strani slabih lastnikov kot na strani države. Lastniki so se namesto z razvojem v osnovni dejavnosti običajno raje ukvarjali z bolj donosnim finančnim inženiringom - in seveda grdo pogrnili. Na drugi strani pa se država kot krivec pojavlja v dvojni vlogi - kot slab lastnik v mnogih podjetjih ter v obliki slabe vlade, ki z odlašanjem izvedbe pomembnih strukturnih reform, od trga dela do tehnološke politike, slovenskemu gospodarstvu ni omogočila pogojev za prestrukturiranje. Krivdo za to seveda nosijo vse vlade po letu 1990.

Ti problemi bodo, glede na opravilno nesposobnost te vlade, najverjetneje pričakali naslednjo vlado. Predvsem pa ne bodo nikamor pobegnili, le še zaostrili se bodo. In vendar bi lahko ta vlada naredila ogromno. Toda do spoznanja, da pravega okrevanja gospodarstva ne bo, dokler ne bo izvedla sanacije bank v državnem lastništvu, predvsem NLB, je še daleč. Vse kaže, da bomo zašli v japonski scenarij, kjer so s podobnim ignoriranjem težav v bančnem sektorju izgubili dve desetletji razvoja. Pri nas smo za zdaj izgubili tri leta in najmanj 2 milijardi evrov zaradi napačne ekonomske politike vlade.

Če bi vlada v začetku leta 2009 pravočasno namenila bančni sanaciji eno milijardo evrov, bi si ta vložek do danes najverjetneje več kot dvakrat povrnila. Morda na podlagi tega zdaj bolje razumete, zakaj so ZDA pred dobrima dvema letoma tako pohitele s sanacijo bank in zakaj so lani že dosegale več kot 3-odstotno rast.