Finančna uprava RS je konec preteklega meseca odposlala prvi sveženj informativnih izračunov dohodnine za leto 2018. Od 953.500 zavezancev, ki so informativne izračune že prejeli po pošti, jih bo moralo 32,3 odstotka oziroma 307.570 doplačati dohodnino, 26,2 odstotka jih bo prejelo vračilo dohodnine, 41,5 odstotka pa je brez vračila ali doplačila. V prvi tranši bo po podatkih Fursa 46,1 milijona evrov doplačil in 64,6 milijona vračil. Povprečen znesek doplačila je 150 evrov, povprečno vračilo pa 258 evrov. Rok za premalo plačano dohodnino je 29. maj 2019, takrat bo zavezancem tudi nakazana preveč plačana dohodnina.

Kako si z varčevanjem znižamo dohodnino?

Poleg olajšave za vzdrževane družinske člane (večinoma otroke) si lahko dohodninsko osnovo znižamo tudi z vplačilom premije individualnega dodatnega pokojninskega zavarovanja (PDPZ), s katerim lahko varčujemo za varno prihodnost.

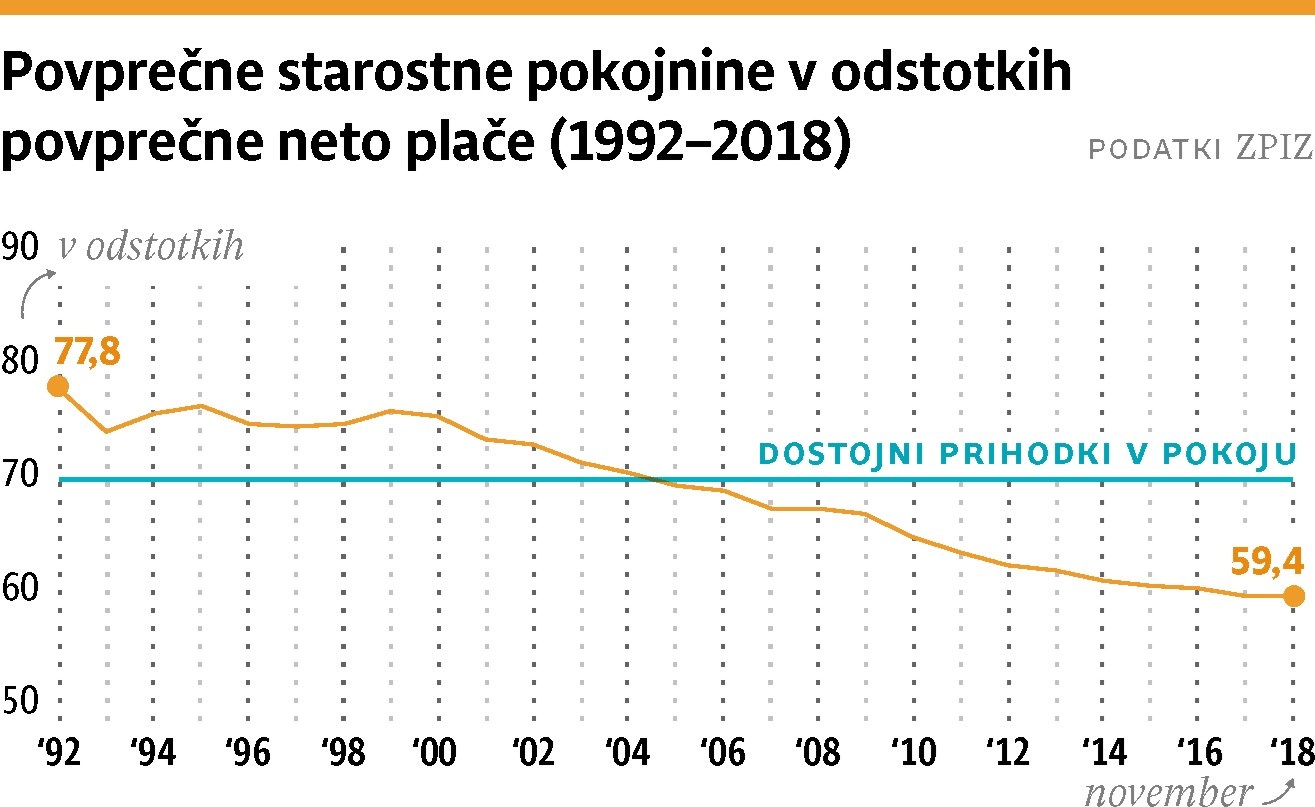

Dodatno pokojninsko zavarovanje obstaja pri nas že od leta 2001, v zahodnih državah pa ima že več 100-letno zgodovino, na primer v Veliki Britaniji in ZDA, ter je namenjeno nadomeščanju vse nižjih javnih pokojnin. Varčevanje v Sloveniji izvajajo pokojninske družbe in zavarovalnice, danes varčuje za dodatno pokojnino že več kot polovica vseh zaposlenih, ki so privarčevali skupaj že več kot 2,2 milijarde evrov. To pomeni, da bo imel v prihodnje vsak drugi zaposleni v pokoju poleg javne še dodatno pokojnino.

Glavna razlika med prvim javnim pokojninskim stebrom in drugim pokojninskim stebrom je ta, da ima v drugem stebru vsak svoj varčevalni račun, ki je izključno njegova last, in ti prihranki se mu obrestujejo vse do upokojitve, v primeru smrti pred upokojitvijo pa se izplačajo dedičem, tako da v primeru najhujšega poskrbimo tudi za njih. Pomembna razlika je še, da je prvi pokojninski steber javen in ga upravlja država, drugi pokojninski steber pa upravljajo zasebne pokojninske družbe in zavarovalnice, tako da gre za povsem zasebno obliko varčevanja.

Država spodbuja varčevanje za pokojnino s posebno davčno olajšavo – vplačila med letom se nam upoštevajo pri znižanju osnove za obračun dohodnine, zaradi česar dobimo del vplačil vrnjen naslednje leto ob poračunu dohodnine oziroma se vam zaradi njih zmanjša doplačilo. To velja takrat, ko davčne olajšave ne izkoristimo prek kolektivnega dodatnega pokojninskega zavarovanja. Za primer: zaposleni z neto plačo 1500 evrov bi si lahko med letom vplačeval mesečno 140 evrov premije, ki bi se zbirala na njegovem osebnem varčevalnem računu, zaradi česar bi se mu osnova za dohodnino znižala za 1680 evrov, to je višina letne premije. To pomeni, da bi dobil ob poračunu dohodnine po trenutno veljavni dohodninski lestvici naslednje leto vrnjenih približno 450 evrov oziroma bi se mu za toliko zmanjšalo doplačilo. Lahko pa bi vplačal znesek tudi enkratno. Višina vračila premije je odvisna od dohodninskega razreda posameznika, višji je dohodninski razred, višje je vračilo in zaposleni v 50-odstotnem dohodninskem razredu dobi ob poračunu polovico letne premije, medtem ko ima celotno vplačilo na svojem varčevalnem računu. Na primer, letno vplača 2500 evrov in dobi ob poračunu dohodnine 1250 evrov, medtem ko ima celotnih 2500 evrov še vedno investiranih na svojem varčevalnem računu. Tega ne omogoča nobena druga oblika varčevanja pri nas. Maksimalna olajšava, ki se upošteva pri znižanju dohodninske osnove, je 5,84 odstotka letne bruto plače zaposlenega, seveda pa lahko zaposleni vplača tudi več, le v znižanje dohodnine se ne upošteva.

Zajamčeni ali delniški skladi

Vsa vplačila se nam obrestujejo na individualnih varčevalnih računih vse do upokojitve, ko na njihovi podlagi začnemo prejemati dodatno pokojninsko rento vsak mesec do konca življenja. Lahko pa v primeru individualnih vplačil dobimo prihranke izplačane v obliki enkratnega izplačila tudi kadar koli pred upokojitvijo. Do pred nekaj leti so izvajalci dodatnega pokojninskega zavarovanja prihranke lahko upravljali le v tako imenovanih zajamčenih pokojninskih skladih, ki so večinoma investirali v obveznice in imajo z zakonom zagotovljeno glavnico in še predpisan letni donos, od leta 2016 pa lahko zaradi nove zakonodaje upravljajo prihranke tudi v tako imenovanih skladih življenjskega cikla, ki imajo večje deleže delnic in so bolj dinamični po svoji sestavi. Varčevalci imajo tako na izbiro tri sklade z različnim naložbenim profilom, med varčevanjem pa jih lahko tudi enkrat na leto brezplačno zamenjajo.

Spletna sklenitev

Tudi sklenitev varčevanja ni več tako zapletena kot nekoč in vse lahko uredimo prek spleta, saj nekateri izvajalci omogočajo spletno sklenitev varčevanja, pri Pokojninski družbi A, d. d., pa lahko poleg spletne sklenitve na strani www.pokojnina.si celo vplačate premijo na obroke s kartico diners club. ap