Raziskava vključuje analizo rezultatov ankete med posamezniki iz različnih držav, ki trenutno varčujejo za upokojitev. Prav tako je bila narejena analiza 18 neodvisnih kazalnikov, ki sestavljajo indeks Global Retirement, na podlagi katerega se razvrsti države glede na to, kako prijazne so do upokojencev.

Delodajalci ključni za varno starost zaposlenih

Kot se je pokazalo v raziskavi, se varnost v pokoju očitno odmika. Današnjim varčevalcem najbolj vzbuja strah predvsem inflacija, nizke obrestne mere in naraščajoči javni dolg. Poleg navedenih dejavnikov pa raziskava razkriva glede na pretekla leta še nadpovprečno pesimistične poglede glede prihodnosti, ki so verjetno posledica že leto in pol trajajoče epidemije.

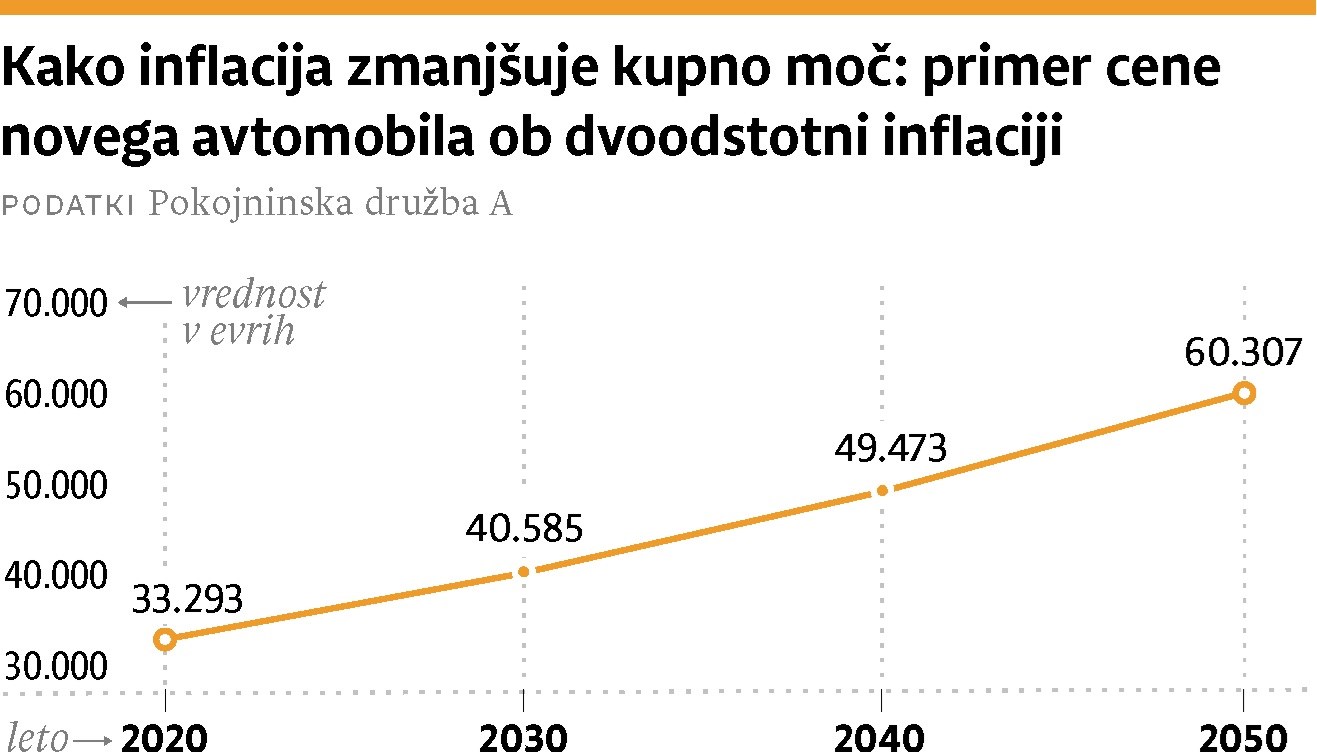

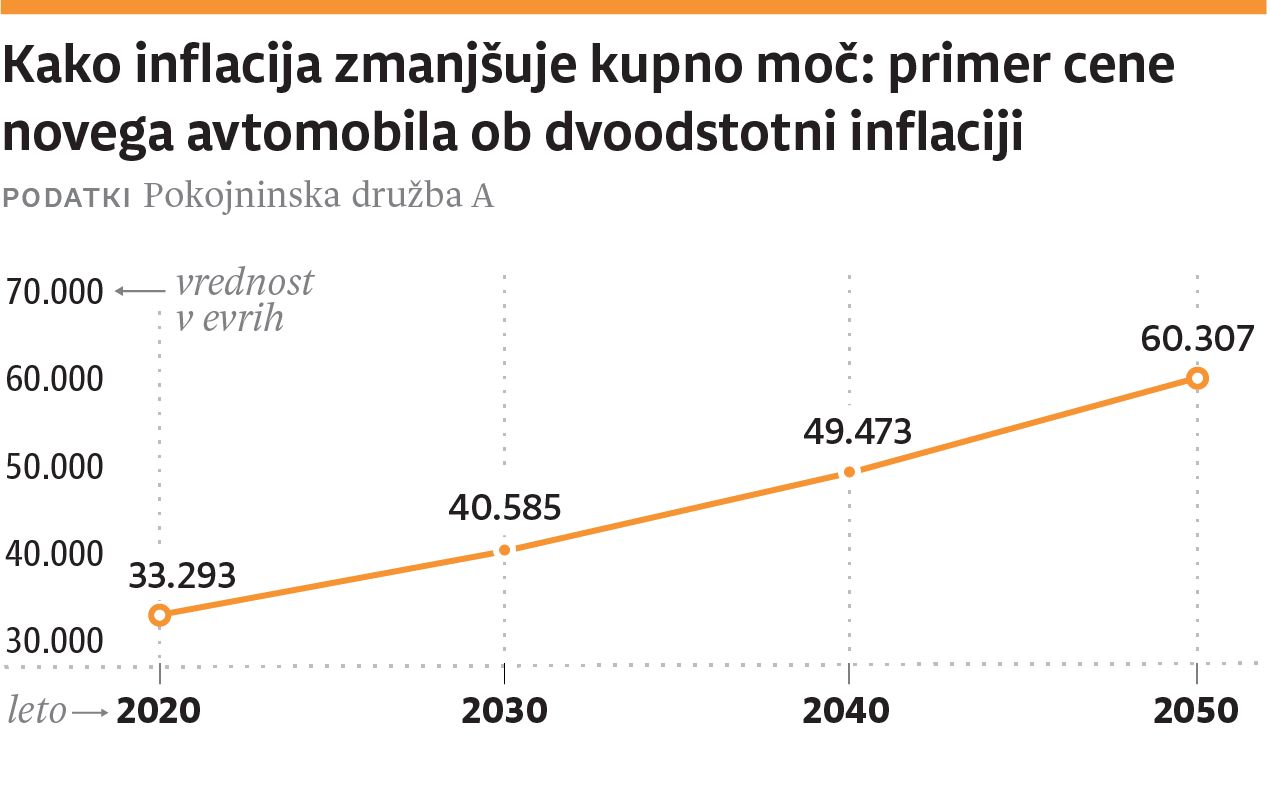

Inflacija se je v zadnjih mesecih še okrepila in čeprav jo številni ekonomisti opisujejo kot prehodno, je pri mnogih še kako prisotna bojazen, da bo negativno vplivala na njihove prihranke za upokojitev oziroma da si bodo lahko zaradi nje vedno manj privoščili. Največje težave povzročajo nizke obrestne mere upokojencem, ki bi si radi s svojimi prihranki zagotovili dodaten in razmeroma varen vir prihodkov. Nizke obrestne mere imajo namreč negativen vpliv na konservativne produkte, kot so anuitete s fiksnimi obrestnimi merami oziroma druge oblike finančnih produktov z garancijami. To občuti na svojih računih tudi veliko imetnikov depozitov v Sloveniji, saj nekatere banke že nekaj časa za večje zneske računajo tudi negativne obresti. Na vložena sredstva torej ni nobenega donosa, pa še zmanjšujejo se.

Današnje zaposlene pesti tudi vedno višji javni dolg, katerega naraščanju smo priča tudi v Sloveniji. V večini držav je predvsem posledica različnih interventnih ukrepov, povezanih s pomočjo gospodarstvu zaradi epidemije. Čeprav se danes države zaradi predhodno opisanih nizkih obrestnih mer zadolžujejo rekordno poceni, se lahko to v prihodnje spremeni in ima dvojni negativni učinek – ravni zadolženosti so namreč močno narasle povsod po svetu. Posameznike ob tem navdajajo skrbi, da bo javni dolg v prihodnje postal še težje vzdržen, kar bo imelo vpliv na zategovanje javnih financ. To pa lahko privede tudi do zniževanja javnih pokojnin oziroma povedano drugače, upokojenci se bojijo, da bodo morali v prihodnje plačati današnje interventne izdatke držav.

Različni pogledi generacij na upokojevanje

Generacije imajo seveda različne poglede na upokojevanje. Na vprašanje, ob kateri starosti se nameravajo upokojiti v povprečju pripadniki generacije babyboom, ki se pravkar že upokojuje, v povprečju odgovarjajo, da ob 65. letu, člani mlajše generacije X nameravajo delati do 62. leta in še mlajši člani generacije Y do 60. leta. Velik pesimizem glede prihodnje varnosti v pokoju razkrivajo odgovori na vprašanje, kaj bo potrebno, da se bodo upokojili varno, saj namreč v povprečju kar 40 odstotkov anketiranih različnih generacij odgovarja, da bo potreben čudež, da se bodo lahko varno upokojili. Pri tem so najbolj pesimistični glede svoje prihodnosti člani generacije Y, saj menijo, da bo kar 46 odstotkov generacije potrebovalo veliko sreče, da se bodo upokojili z dovolj visokimi prihranki, ki jim bodo zagotavljali finančno varno starost.

Ob upadanju javnih pokojnin v večini svetovnih držav je čedalje več odgovornosti za zagotovitev dodatnih prihrankov na posamezniku. Ob tem se zastavi vprašanje, kako naj posamezniki, ki večinoma nimajo znanj na področju varčevanja in upravljanja sredstev, privarčujejo dovolj za zadostne prihranke ob upokojitvi. Ob tem ne presenečajo odgovori raziskave – velika večina anketiranih (80 odstotkov) meni, da mora imeti njihov delodajalec ključno vlogo pri zagotavljanju varne upokojitve zaposlenih. Vlogo delodajalcev vidijo v izobraževalnem smislu ozaveščanja zaposlenih o potrebi po dodatnem varčevanju in konkretnem financiranju oziroma sofinanciranju delodajalca v obliki vplačil v zasebne pokojninske načrte. Kar 80 odstotkov anketiranih bi se veliko raje zaposlilo pri delodajalcu, ki ponuja ugoden pokojninski načrt in tudi sofinancira mesečna vplačila, tako da je prisotnost pokojninskega načrta vedno večja konkurenčna prednost delodajalcev v razvitih državah.

To potrjujejo tudi zadnje raziskave iz Velike Britanije, kjer so povprečne javne pokojnine že dolgo pod polovico povprečne neto plače in zaposleni vedo, da si bodo morali del prihodkov v pokoju zagotoviti sami. Zato ne preseneča, da po zadnjih raziskavah družbe Willis Tower Watson zaposleni navajajo prisotnost pokojninskega načrta kot najpomembnejše dodatne ugodnosti delodajalca, še bolj kot zasebna zdravstvena zavarovanja. Med zaposlenimi, ki razmišljajo o menjavi zaposlitve, jih kar sedem od desetih med najpomembnejše kriterije pri presoji novega delodajalca navaja prav pokojninski načrt. Dodatne ugodnosti delodajalcev postajajo vedno pomembnejše v trenutnih časih, ko se stopnje brezposelnosti ponovno znižujejo in zaposlenih v določenih poklicih in panogah praktično ni več najti. Za delodajalce je torej edina rešitev povišanje plač in ponujanje dodatnih ugodnosti. Ob vse večjem deležu zaposlenih, ki delajo od doma, tudi odpadejo klasične pisarniške ugodnosti, kot so sodobne pisarne, brezplačni parkirni prostori, sadje v pisarnah in podobno, zaradi česar se ponovno vedno več podjetij osredotoča na tiste ugodnosti, ki jih lahko ponudijo vsem zaposlenim, ne glede na to, kje in kdaj delajo.

Raziskava britanskega Telegrapha je bila pozorna tudi na razliko v starostnih skupinah zaposlenih. Mladi bolj cenijo določene ugodnosti, kot so na primer fleksibilnost glede časa ter kraja dela, ne samo višine svoje plače, zaposleni srednjih let in starejši pa začenjajo poleg plače vedno bolj ceniti tudi druge ugodnosti, kot so že omenjeni kolektivni pokojninski načrti. Zaradi tega morajo podjetja prilagoditi svoje politike nagrajevanja svoji kadrovski sestavi.

Davčne olajšave za delodajalce

Države tudi večinoma spodbujajo, da podjetja zaposlenim financirajo pokojninske načrte z različnimi oblikami davčnih olajšav. »V Sloveniji država kolektivne pokojninske načrte spodbuja tako, da podjetju od vplačil ni treba plačati nobenih davkov in prispevkov, se pravi, če podjetje za zaposlenega vplača mesečno 100 evrov v njegov pokojninski načrt, podjetje to stane 100 evrov in zaposleni dobi celotnih 100 evrov na svoj varčevalni račun. Dodatno se vplačila ne štejejo zaposlenim kot boniteta, samemu podjetju pa vplačila v pokojninski načrt znižajo osnovo za davek od dohodkov pravnih oseb. Tako gre za davčno res ugodno obliko nagrajevanja zaposlenih pri nas, ki se jo zagotovo splača izkoristiti v njeni maksimalni višini,« je pojasnil Žiga Vižintin, svetovalec uprave iz Pokojninske družbe A.