Na vprašanje, kaj na področju osebnih financ najbolj obžalujejo in kaj bi v mlajših letih storili drugače, so starejši od 65 let v ZDA odgovorili, da jim je žal predvsem zaradi dveh stvari – preveč posojil in premalo varčevanja.

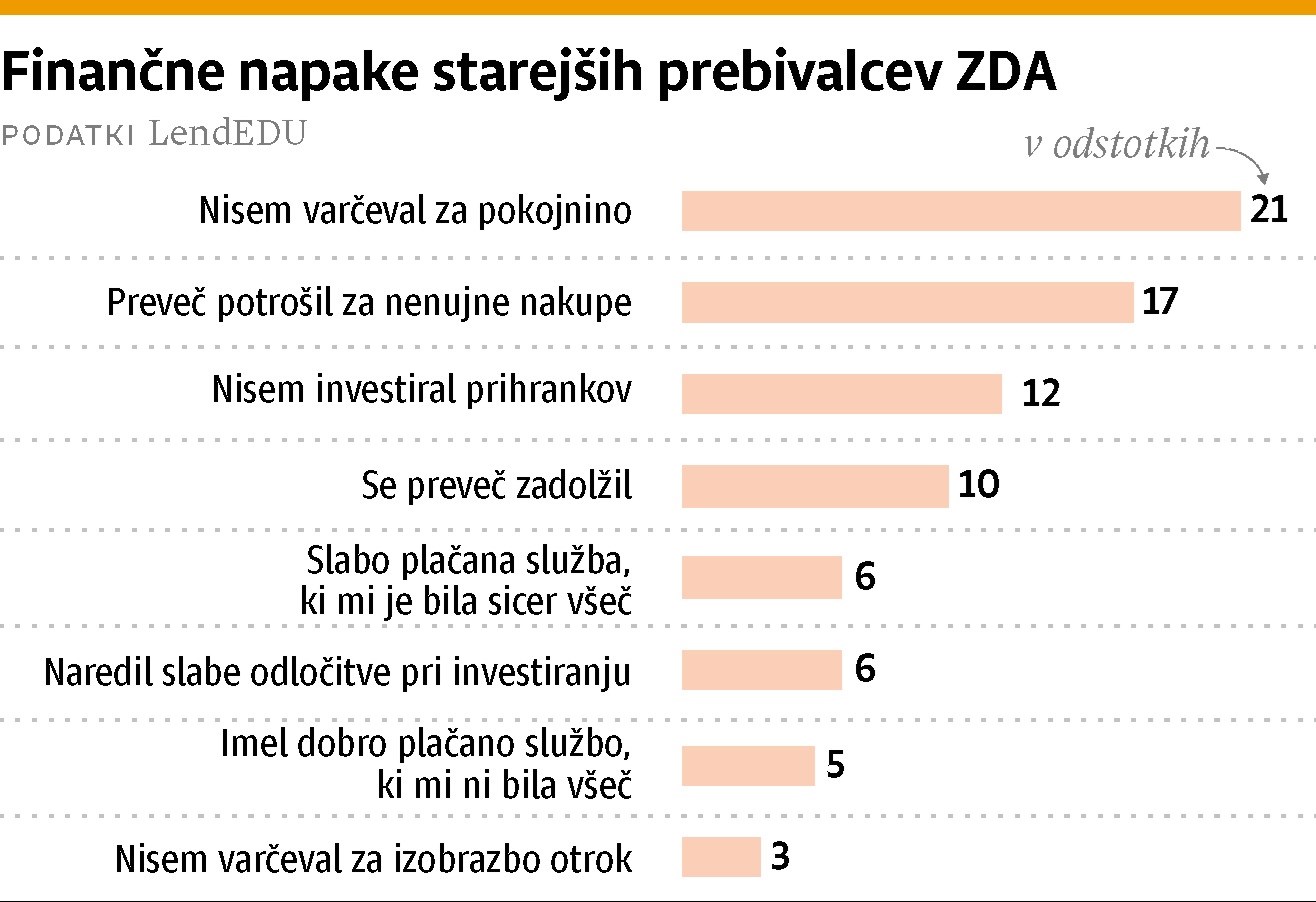

Petina premalo varčevala za pokojnino

Petina anketirancev je namreč odgovorila, da jim je žal, da niso v mlajših letih več varčevali za čas po upokojitvi. 17 odstotkov anketirancev je menilo, da so bili preveč zapravljivi pri nenujnih stvareh. Z 12 odstotki sledi neinvestiranje prihrankov. Desetina vprašanih je prepričanih, da so se preveč zadolžili. Šest odstotkov pa je takšnih, ki obžalujejo izbiro zaposlitve – imeli so jo sicer radi, vendar po njihovem mnenju ni bila dovolj dobro plačana.

Podrobni odgovori posameznikov na področju varčevanja za pokojnino razkrivajo zanimive odgovore. Večina jih obžaluje, da ni začela varčevati dovolj zgodaj. Menijo, da so zamudili pomembna leta in obresti, ki bi se jim nabrale. Pri dolgoročnem varčevanju je namreč pomembna predvsem dolžina obdobja varčevanja, poleg seveda višine vplačila in doseženega donosa v času varčevanja. Tako je ključno začeti čim prej, pa četudi z manjšimi vplačili, saj se bodo prvi vložki lahko obrestovali 40 let ali več. Začetno zamudo je kasneje le stežka nadoknaditi. Na primer: zaposleni, ki bi začel varčevati pri starosti 25 let z mesečno premijo 100 evrov, bi imel ob upokojitvi pri starosti 65 let privarčevanih približno 123.664 evrov (ob predpostavki 4,3-odstotnega povprečnega letnega donosa v času varčevanja). Če bi začel varčevati le 10 let kasneje, torej pri starosti 35 let, in bi do upokojitve vplačeval višjo premijo, denimo 150 evrov, bi pod enakimi predpostavkami privarčeval le 106.586 evrov. »Mladi prepogosto odlašajo z začetkom varčevanja za pokojnino. Mnogi zamahnejo z roko, češ, kaj pa lahko iz 30 evrov mesečno sploh nastane. Velikokrat si višjega zneska ne morejo privoščiti, zato sploh ne začnejo varčevati. Veliko bolje je, da začnemo varčevati čim prej, idealno s prvim delovnim dnem. Seveda – če je mogoče – z vsakim dvigom osebnega dohodka sproti povišamo tudi svoja vplačila za pokojninsko varčevanje. Če nam vplačila izvaja delodajalec, je zato, da se izognemo predhodni zagati, dobro definirati naša vplačila v odstotku bruto plače, na primer 5 odstotkov bruto plače mesečno. Tako se bodo vplačila samodejno poviševala skupaj s plačo,« je pojasnil mag. Žiga Vižintin, svetovalec uprave Pokojninske družbe A.

Raziskava med starejšimi prebivalci ZDA še razkriva, da jih danes dobra polovica oziroma 54,4 odstotka ocenjuje, da nimajo dovolj prihrankov za čas upokojitve, le 26,6 odstotka je prepričanih, da imajo zadostne finančne vire za dostojno življenje v pokoju. Ko so anketirance vprašali, kaj sedaj vedo o osebnih financah, česar niso vedeli v mlajših letih, je večina odgovorila, da zdaj v nasprotju z mladostjo znajo živeti znotraj svojih finančnih okvirov in lahko celo nekaj malega prihranijo.

Kaj ovira večje varčevanje?

Raziskava med starejšimi prebivalci Velike Britanije je pokazala podobne rezultate, saj tudi Otočani med največjimi napakami na področju osebnih financ navajajo premalo varčevanja za pokojnino. Po drugi strani pa mladi – zanimivo – med največje finančne napake štejejo prevelike izdatke za poroko in študij. Če razširimo vprašanja na splošna največja obžalovanja v življenju, pa je starejšim Britancem najbolj žal, da si niso med kariero prizadevali za bolje plačano službo in so se ustalili na določenem delovnem mestu. Na drugem mestu je izguba stika s prijatelji.

Če pogledamo raziskavo družbe Schwab Retirement Plan Services, prebivalci ZDA med razlogi, kaj ovira njihovo varčevanje za pokojnino, največkrat (40 odstotkov vprašanih) navajajo plačilo nenapovedanih stroškov, nepripravljenost žrtvovati stvari, ki povišujejo kakovost življenja (34 odstotkov), in plačilo dolgov za kreditne kartice (31 odstotkov). Kar 64 odstotkov jih obžaluje, da so preveč zapravljali za obroke v restavracijah, draga oblačila, nove avtomobile in počitnice. Ne obžalujejo pa stroškov za nepremičnine, poroko in posojila za plačilo šolnin za otroke. Torej, večina bi manj porabila za kratkoročne užitke, kot so nakupi oblačil in obiskovanje restavracij, ne bi pa spremenila trošenja za dolgoročne stvari, ki so namenjene družinam, kot sta na primer nakup nepremičnine in šolnina za otroke.

Američani se zanašajo na zasebne pokojninske prihranke

Kar 62 odstotkov anketiranih starejših prebivalcev ZDA se zanaša na to, da bodo zasebni pokojninski prihranki črpani iz tako imenovanih pokojninskih načrtov 401(k). Ti zasebni pokojninski načrti so – podobno kot dodatno pokojninsko zavarovanje v Sloveniji – največji vir njihovih prihodkov, ko se upokojijo. Za pokojnino največ varčujejo v obliki kolektivnih pokojninskih načrtov delodajalcev, nato na navadnih varčevalnih računih in šele nato na individualnih varčevalnih računih (IRA). Zaradi velikega zanašanja na zasebne pokojninske prihranke kar 88 odstotkov anketiranih navaja kolektivni pokojninski načrt podjetja kot »obvezno« ugodnost delodajalca in 90 odstotkov ljudi bi dvakrat premislilo, ali bi zamenjali službo in se zaposlili pri delodajalcu, ki jim ne bi financiral kolektivnega pokojninskega načrta.

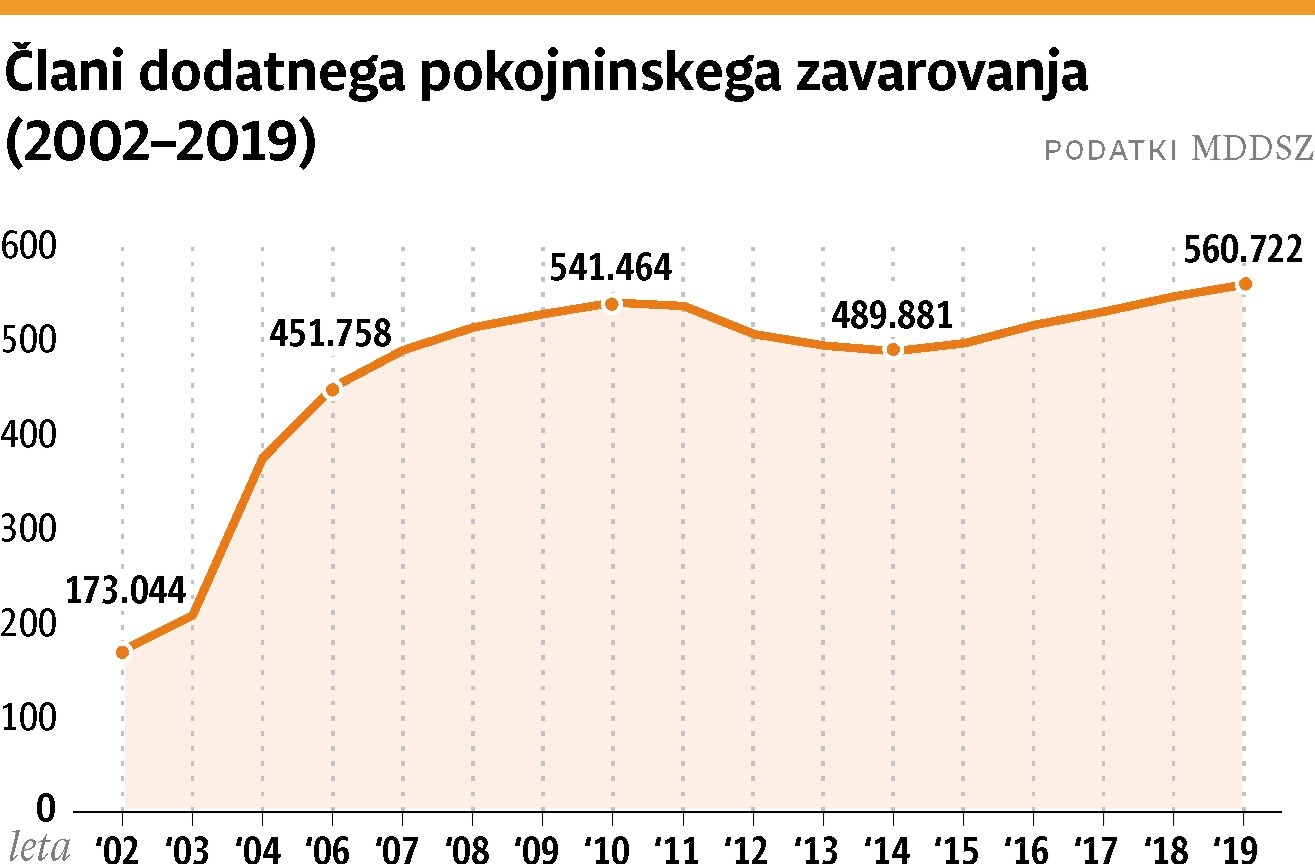

Ob nizkih javnih pokojninah se tudi v Sloveniji za dodatek k javni pokojnini vedno več zaposlenih zanaša na zasebne pokojninske prihranke, ki jih pri nas predstavlja prostovoljno dodatno pokojninsko varčevanje. Za dodatno pokojnino po zadnjih podatkih ministrstva za delo, družino, socialne zadeve in enake možnosti varčuje že kar 560.722 zaposlenih, torej 62 odstotkov delovno aktivnih, kar je največ do zdaj. Privarčevanih je že 2,62 milijarde evrov. To pomeni, da bo tudi v Sloveniji v prihodnje vsak drugi zaposleni poleg javne prejemal še dodatno pokojnino. Ker pri nas obstaja dodatno pokojninsko zavarovanje šele od leta 2001, dodatne pokojnine še niso tako visoke kot na primer v ZDA, bodo pa z vsakim letom varčevanja višje in tudi v prihodnje bo pri nas vedno večji delež prihodkov v pokoju predstavljala dodatna pokojnina. tv