Če ste eden izmed 686.961 Slovencev in Slovenk, ki ste v minulih dneh prejeli informativni izračun dohodnine in po katerem boste morali to spet doplačati, lahko že danes poskrbite, da se temu izognete naslednje leto, saj si lahko dohodninsko osnovo znižate tudi z varčevanjem za pokojnino.

Tretjina doplačil za dohodnino

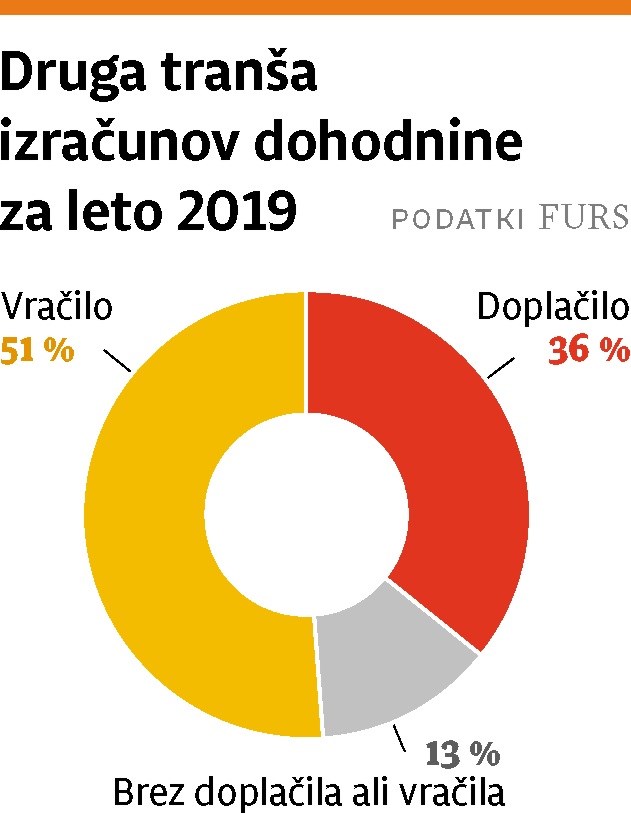

Finančna uprava RS je konec maja odposlala drugi sveženj informativnih izračunov dohodnine za leto 2019. V drugem svežnju so vključeni zavezanci z vzdrževanimi družinskimi člani in zaslužki v tujini ter tudi vsi tisti, ki nimajo vzdrževanih družinskih članov in bodo morali doplačati dohodnino. Od skupno 686.961 zavezancev, ki so informativne izračune prejeli po pošti v preteklih dneh, jih bo moralo 35,5 odstotka oziroma 244.063 doplačati dohodnino, 51,1 odstotka oziroma 350.950 oseb bo prejelo vračilo dohodnine, 13,4 odstotka pa je brez vračila ali doplačila. Skupaj bo v drugi tranši za 64,22 milijona evrov doplačil in za 219,72 milijona vračil. Povprečno doplačilo bo 263 evrov, povprečno vračilo pa 626 evrov.

Če zavezanci ugotovijo, da podatki v informativnem izračunu niso pravilni oziroma so pomanjkljivi, morajo najpozneje do 29. junija 2020 podati ugovor. Če pa se zavezanci z informativnim izračunom strinjajo, jim ni treba storiti ničesar in informativni izračun bo po poteku roka za ugovor (29. junija 2020) samodejno postal odločba. Rok za vračilo preveč plačane dohodnine je 29. julij 2020, rok za doplačilo dohodnine pa se prav tako izteče 29. julija 2020.

Osnovo lahko znižamo z otroki in varčevanjem za pokojnino

Večina v Sloveniji dobro pozna olajšavo za vzdrževane družinske člane, ki jo večina izkoristi za otroke in jo praviloma uveljavlja tisti član gospodinjstva, ki ima višje prihodke. Za prvega vzdrževanega otroka si znižamo dohodninsko osnovo za 2436,92 evra, za drugega 2649,24 evra, za tretjega 4418,54 evra in tako dalje. Poleg te olajšave si lahko dohodninsko osnovo znižamo tudi z individualnim dodatnim pokojninskim zavarovanjem, s katerim istočasno varčujemo za svojo prihodnost.

Gre za tako imenovani drugi zasebni pokojninski steber v Sloveniji, ki obstaja od leta 2001 in do danes za dodatno pokojnino varčuje dobra polovica zaposlenih, ki so privarčevali skupno že več kot 2,6 milijarde evrov. To pomeni, da bo imel v prihodnje vsak drugi zaposleni v pokoju poleg javne še dodatno pokojnino. Glavna razlika med prvim javnim pokojninskim stebrom in drugim pokojninskim stebrom je v tem, da ima v drugem stebru vsak svoj varčevalni račun, ki je izključno njegova last, in ti prihranki se mu obrestujejo vse do upokojitve, ko na njihovi podlagi začne prejemati dodatno pokojnino vse do konca življenja. V primeru smrti pred upokojitvijo se prihranki dedujejo, tako da tudi v primeru najhujšega poskrbimo za svojce.

Edino varčevanje z davčno olajšavo

Država spodbuja varčevanje za pokojnino s posebno davčno olajšavo – vplačila med letom se nam namreč upoštevajo pri znižanju dohodninske osnove, kar v praksi pomeni, da dobimo del vplačane premije nazaj pri poračunu dohodnine oziroma se nam zniža višina doplačila (velja takrat, ko davčne olajšave ne izkoristimo prek kolektivnega dodatnega pokojninskega zavarovanja). Za primer: zaposleni z neto plačo 1500 evrov, ki bi si med letom vplačeval mesečno 100 evrov premije, bi si znižal dohodninsko osnovo za 1200 evrov (višina letne premije). To pomeni, da bi dobil ob poračunu dohodnine po zdaj veljavni dohodninski lestvici naslednje leto vrnjenih približno 412 evrov oziroma bi se mu za toliko zmanjšalo doplačilo. Višina vračila je odvisna od dohodninskega razreda posameznika, višji je dohodninski razred, višje je vračilo. Zaposleni v 50-odstotnem dohodninskem razredu dobi nazaj ob poračunu polovico letne premije, medtem ko ima celotno vplačilo na svojem varčevalnem računu. Denimo: letno vplača dva tisoč evrov in dobi nazaj ob poračunu dohodnine tisoč evrov, medtem ko ima celotnih dva tisoč evrov še vedno na svojem varčevalnem računu. Najvišja olajšava, ki se upošteva pri znižanju dohodninske osnove, je 5,84 odstotka letne bruto plače zaposlenega in ne več kot 2819 evrov na leto, seveda pa lahko zaposleni vplača tudi več, le pri znižanju dohodnine se ne upošteva.

Poleg mesečnih vplačil se lahko premija vplača tudi letno, na primer sredi leta ali pa decembra za celotno leto nazaj in tako si lahko enostavno z enkratnim vplačilom znižamo dohodninsko osnovo in tako lahko z leti prihranimo le pri dohodnini več tisoč evrov, medtem ko si ustvarjamo prihranke za svojo prihodnost.

Tretji sveženj do konca junija

Davčno olajšavo znižanja dohodnine lahko izkoristijo tudi tisti zaposleni, ki jim podjetja že financirajo pokojninske načrte, in v tem primeru lahko sami doplačajo razliko med premijo podjetja in maksimalno višino davčne olajšave, ki znaša 5,84 odstotka bruto plače in ne več kot skupaj 2819 evrov na leto. Na primer: zaposlenemu podjetje financira mesečno premijo v višini 3 odstotkov njegove bruto plače, kar pomeni, da lahko zaposleni doplača še 2,84 odstotka svoje bruto plače in izkoristi davčno olajšavo. Vedno pa lahko zaposleni vplača tudi več, kot znaša višina olajšave, le v znižanju dohodnine se ne upošteva, celotni znesek pa bo seveda na njegovem varčevalnem računu.

Letos bo sledil še tretji sveženj informativnih izračunov dohodnine, in sicer za samostojne podjetnike, ki davčno osnovo ugotavljajo na podlagi dejanskih odhodkov. Ti bodo informativni izračun predvidoma prejeli do konca junija, kar pomeni, da bo rok vračila oziroma doplačila konec avgusta. Ostali zavezanci, ki so v letu 2019 prejeli obdavčljive dohodke, ki se vštevajo v letno davčno osnovo, in ki do 15. julija 2020 ne bodo prejeli informativnega izračuna, morajo dohodninsko napoved vložiti sami do 31. avgusta 2020. vt