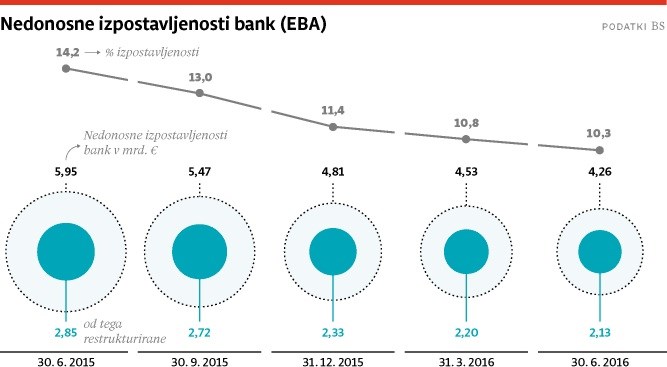

V Banki Slovenije želijo, da se banke, ki imajo še vedno za več milijard evrov slabih terjatev, dejavneje lotijo čiščenja bilanc. V centralni banki so si zato zadali ambiciozen cilj – delež nedonosnih terjatev, ki je merjen po kriteriju Evropske bančne agencije EBA in pomeni dobrih deset odstotkov celotne izpostavljenosti bank oziroma 4,26 milijarde evrov (EBA sicer upošteva zgolj podatke treh sistemskih bank, NLB, NKBM in Abanke), želijo v prihodnjih treh letih znižati na štiri odstotke celotne izpostavljenosti v sistemu. To je odstotno točko nižje od povprečja Evropske unije.

Slabi po obsegu nedonosnih terjatev

Banka Slovenije je od vseh bank že pred časom zahtevala pripravo strategije upravljanja nedonosnih terjatev ter načrte, kako nameravajo v prihodnjih treh letih znižati njihov obseg. Poslovne banke morajo te regulatorju predstavljati vsako leto, pod drobnogledom pa bo tako na primer tudi nedavna odločitev Nove KBM, da prekine paketno prodajo nedonosnih terjatev. Te bo, kot smo poročali, upravljala sama, kar pomeni, da bodo vsaj za zdaj ostale v bančnem sistemu.

Razširjena definicija slabih posojil, ki od lani velja v Uniji, vključuje poleg zamud nad 90 dni pri poravnavanju posojil, ki jih v Banki Slovenije spremljajo že leta, tudi reprogramiranje posojil, pri katerem se pogoji za komitenta banke izboljšajo (daljša ročnost odplačevanja, zmanjšanje obrestne mere, znižanje anuitete). Glede na slovensko gospodarstvo in veliko število podjetij, predvsem velikih bančnih dolžnikov, ki so v postopkih prestrukturiranja, je delež njihove izpostavljenosti v nedonosnih terjatvah pričakovano visok. Pomeni polovico vseh slabih terjatev, pri čemer velja poudariti, da dolžniki s poravnavanjem teh posojil praviloma ne zamujajo več, a da jih lahko banka uvrsti nazaj med »normalne«, to je donosne terjatve, mora od podpisa načrta reprogramiranja miniti vsaj 12 mesecev. Junija letos je Slovenija med 29 državami EU po deležu slabih terjatev v celotni izpostavljenosti zasedla 4. mesto, za Ciprom, Grčijo in Portugalsko.

...boljši pri obsegu oslabitev in rezervacij

Banke slabe terjatve sicer pospešeno znižujejo že vse od leta 2013, ko je »samo« delež terjatev z zamudo nad 90 dni dosegal slabih 7,8 milijarde evrov. Za največji upad slabih terjatev v bančnem sistemu so poskrbeli prenosi slabih posojil z NLB, NKBM in Abanke na Družbo za upravljanje terjatev bank (DUTB), pozneje še pripojitev Factor banke in Probanke, aktivno prestrukturiranje podjetij, v katero se je vključila tudi centralna banka, v zadnjem času pa predvsem paketna prodaja slabih terjatev največje banke NLB. Obseg slabih terjatev z zamudo nad 90 dni se je tako do avgusta letos znižal na 2,21 milijarde.

Nedonosne terjatve udarijo banko (brez upoštevanja kadrov, ki se morajo ukvarjati z upravljanjem slabih terjatev) na obeh straneh bilance – na strani prihodkov se morebitne obresti od poravnavanja nedonosnih terjatev ne upoštevajo, mora pa banka zanje oblikovati še oslabitve in rezervacije, s čimer se ji povišajo tudi stroški. Slabe terjatve so deloma »pokrite« tudi z zavarovanji, a ker se njihova vrednost spreminja – še posebej v insolvenčnih postopkih je praviloma znatno zniža – je cilj Banke Slovenije kot nadzornika bančnega trga čim višja pokritost z oslabitvami in rezervacijami. Pri teh je Slovenija nad poprečjem Unije, v kateri je na tak način pokritih slabih 44 odstotkov nedonosnih terjatev, v Sloveniji pa 58 odstotkov. Z zavarovanji je pokritih dobrih 27 odstotkov, kar je znatno manj od cilja Banke Slovenije, to je 40 odstotkov. Skupna pokritost nedonosnih terjatev znaša sicer več kot 85 odstotkov, cilj Banke Slovenije pa je 90 odstotkov oziroma približati se 100 odstotkom.

Nedonosne izpostavljenosti bank (EBA)

BS

PODATKI

14,2

% izpostavljenosti

13,0

Nedonosne

izpostavljenosti

bank v mrd. €

11,4

10,8

10,3

5,95

5,47

4,81

4,53

4,26

2,85

2,33

2,20

2,13

2,72

od tega

restrukturirane

30. 6. 2015

30. 9. 2015

31. 12. 2015

31. 3. 2016

30. 6. 2016