Reka denarja, katere pretok od centralnih bank do realnega gospodarstva se za zdaj bistveno ne upočasnjuje, poganja aktivnost na trgu združitev in prevzemov (M&A). Leto 2015 bo zagotovo rekordno, samo v prvih devetih mesecih je bilo globalno sklenjenih za skoraj 3500 milijard dolarjev poslov, ta številka pa naj bi do konca leta dosegla okoli 4700 milijard dolarjev.

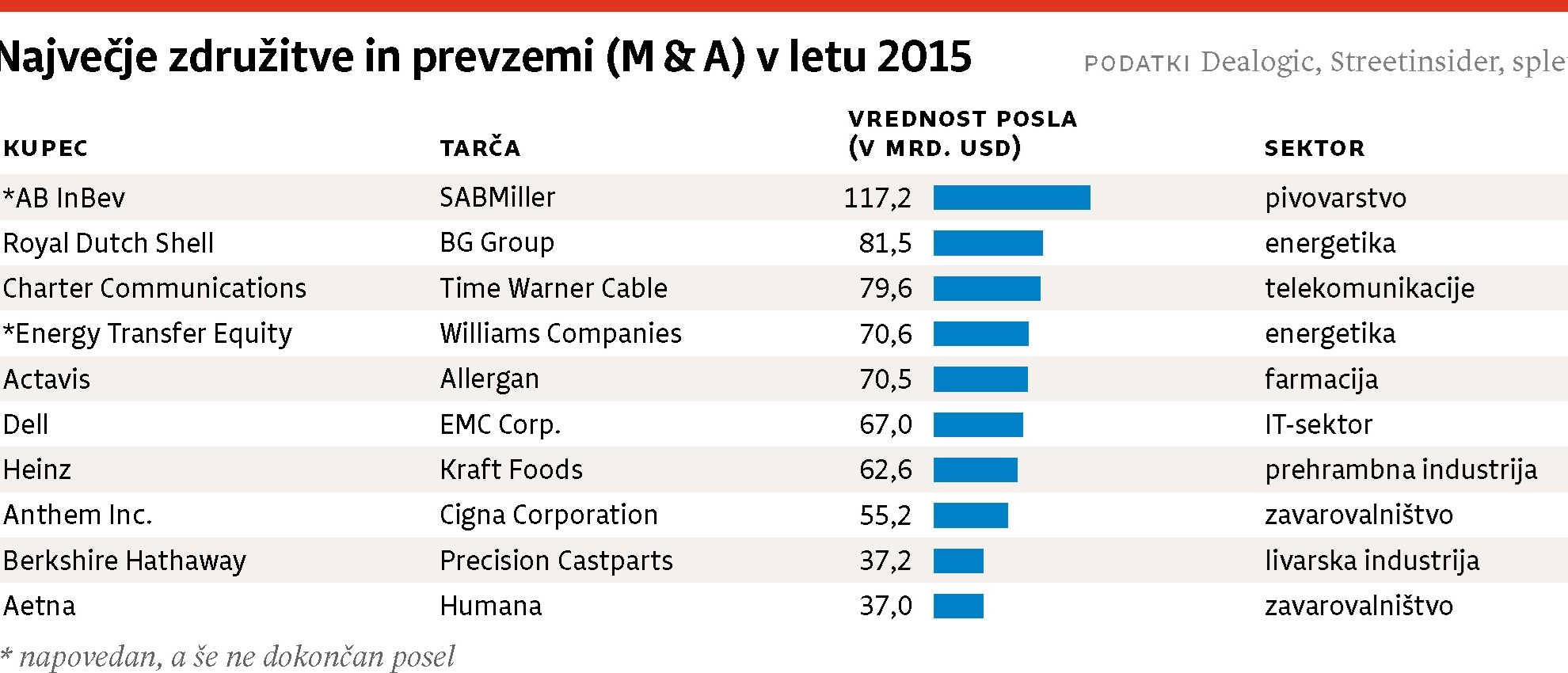

Posebno izstopajo veliki posli. Podatki družbe Dealogic kažejo, da jih je bilo v prvih treh četrtletjih najavljenih kar 45 – med največjimi je nedavni 107 milijard evrov vreden dogovor o združitvi pivovarjev AB InBev in SABMiller, ki ni zajet v analizo, pa prevzem Royal Dutch Shell britanske energetske skupine BG Group ali pa združitev telekomunikacijskih velikanov Charter Communications in Time Warner Cable. Vrednost poslov, ki presegajo 10 milijard dolarjev, je dosegla 1150 milijard dolarjev in je skoraj 90 odstotkov višja kot v enakem obdobju lani. Prekaša celo rekordna leta v predkrizni maniji za sklepanje poslov ali med napihovanjem dot.com balona na prelomu tisočletja.

Poceni denar in strah

Razlog za tako veliko željo po sklepanju poslov je na videz očiten – poceni denar. Toda ali je to dovolj dober razlog za sklepanje milijardnih poslov zlasti ob dejstvu, da mednarodne organizacije, kot sta OECD in IMF, nižajo napovedi gospodarske rasti? »Nasprotno od splošnega prepričanja lahko vidimo na eni strani precejšnje izboljšanje poslovanja podjetij, na drugi strani pa izredno nizke obrestne mere, ki prinašajo na trg ogromne količine poceni denarja,« vidi razloge za razcvet na prevzemnem trgu Matej Šimnic iz Alte Invest.

A izboljšano poslovanje in poceni denar nista edini gonili rasti na trgu združitev in prevzemov. Pomemben pospeševalnik je strah pred tem, da se obdobje poceni denarja končuje. Ameriška centralna banka namreč že nekaj časa napoveduje začetek dvigovanja obrestnih mer, kar pomeni, da se okno za sklenitev poslov oži. Dodatna motivacija, zlasti ameriških podjetij, je iskanje davčno ugodnejših okolij, kar spet izvira iz strahu pred tem, kaj prinaša prihodnost. »ZDA so izjemno visoko zadolžene, tako da podjetja skrbi, da bo Washington dvignil davke ali celo zahteval selitev presežnega denarja iz tujine domov,« ocenjuje Šimnic.

Prevzem je zgolj prvi korak, pogosto sledijo težave

Medtem ko podjetja lovijo zadnji vlak za prevzem konkurentov ali bežanje pred dacarji v davčno manj prijaznih okoljih, si posredniki oblizujejo prste. Goldman Sachs je kot svetovalec letos sodeloval že pri 623 milijardah dolarjev poslov, JP Morgan Chase pri 550 milijardah dolarjev in Bank of America Merill Lynch pri 469 milijardah dolarjev. Velike finančne skupine torej služijo, medtem ko bo mnogo podjetij v prihodnjih letih spoznalo, da prevzem ne bo imel srečnega konca.

Študije so pokazale, da kar 50 do 80 odstotkov združitev in prevzemov na koncu ne doseže ciljev, ki so si jih pred sklenitvijo posla zadali menedžerji – tudi v največjih poslih. Samo spomnimo na neuspešno zvezo nemškega in ameriškega proizvajalca avtomobilov DaimlerChrysler ali pa prevzem Time Warnerja ponudnika interneta in spletnih vsebin America Online (AOL). Posel, vreden 165 milijard dolarjev, velja še danes za drugi največji prevzem v zgodovini, a tudi za eno najdražjih napak. Po poku dot.com balona je skupno podjetje doživelo najprej katastrofalni padec vrednosti delnic na borzi, kmalu zatem pa še klavrn konec.

Se v evforiji, ki smo ji priča, piše več takšnih zgodb? Šimnic meni, da so podjetja danes bolj pragmatična in dolgoročno usmerjena, predvsem pa sklepajo posle drugače kot nekoč. V farmaciji je tako vse pogosteje, da skupno podjetje pri združitvi poišče sinergije, nestrateške dele pa odproda. Eden takšnih poslov se prav zdaj zaključuje. Družba Actavis je spomladi za dobrih 70 milijard dolarjev kupila proizvajalca botoksa Allergan. Njegovo generično divizijo je za dobrih 40 milijard dolarjev prodala izraelskemu velikanu Teva. Tudi pri navezi Fiat-Chrysler se ukvarjajo s tovrstnimi strateškimi vprašanji. Ukinjajo denimo znamko Lancia, proizvajalca luksuznih vozil Ferrari bodo uvrstili na borzo, medtem ko se celotna skupina – za zdaj sicer neuspešno – ponuja ameriškemu velikanu General Motors.

Način sklepanja poslov in strateških odločitev se je torej v zadnjih letih spremenil. »Novi veliki prevzemi bodo prinesli precej manj propadlih konglomeratov kot nekoč,« meni Šimnic.