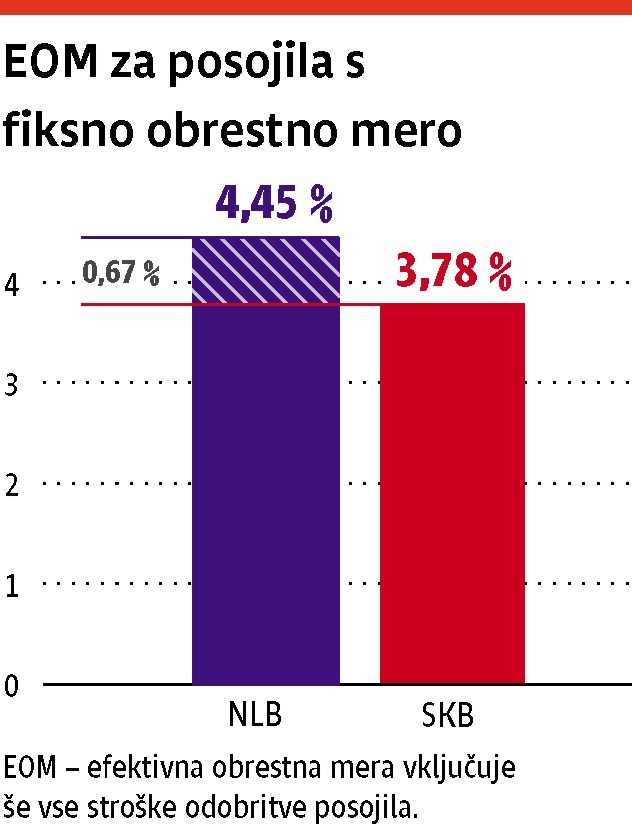

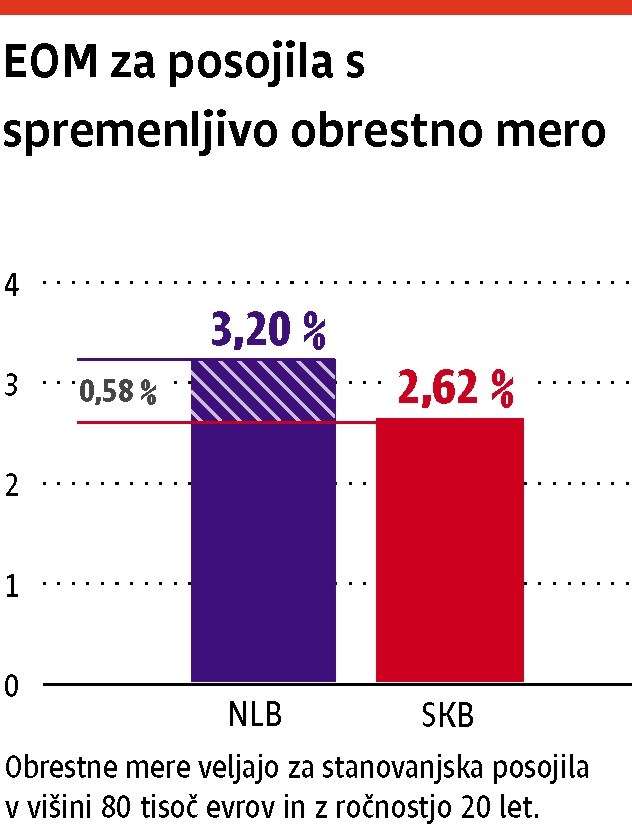

Slaba volja zaradi nizkih obrestnih mer nekaterih bank na področju stanovanjskih posojil je v NLB tako velika, da je član uprave Blaž Brodnjak tudi javno že napovedal, da se največja banka tega ne bo šla več. Na trgu je, glede na tržni potencial, še vedno izrazito preveč bank, vsaj šest ali sedem pa jih je pri tržnih pristopih v zadnjem obdobju zelo agresivnih. Ena od njih je SKB, ki jo je Brodnjak javno izzval z vprašanjem, ali s svojimi cenami sploh pokriva stroške odobrenih posojil.

»Opažamo, da so se v posamičnih segmentih trga cenovni pogoji poslov že močno približali ravnem iz let od 2006 do 2008, ki so se izkazale kot dolgoročno nevzdržne. Poleg nizkih cen vse pogosteje opažamo tudi, da se znižujejo zahteve po zavarovanjih in razkritjih strank pri sklepanju poslov in spremljanju tekočega poslovanja. To nakazuje, da je pritisk na zajezitev hitro upadajočih prihodkov v panogi že tako izrazit, da vodi v ponovno prevzemanje presežnih tveganj oziroma sklepanje poslov po neustreznih cenovnih pogojih,« so prepričani v NLB.

Za vse udeležence na tako majhnem trgu preprosto ni dovolj kruha, ugotavljajo, konsolidacija panoge pa je nujna. Konkretni premiki v tej smeri se sicer že dogajajo, a proces bo očitno dolgotrajen, dobičkonosnost posameznih bank in panoge pa v vmesnem obdobju na nižji ravni.

V SKB zavračajo namigovanja, da bi s (pre)poceni stanovanjskimi krediti ustvarjali minus. Cenovno politiko njihovih produktov in storitev oblikujejo na osnovi analiz različnih parametrov. »Pri tem sledimo strogemu ocenjevanju s financiranjem povezanih tveganj. O ustreznosti naše cenovne politike pričajo zelo dobri finančni rezultati, ki smo jih dosegli,« poudarjajo.

Kaj pa pravi regulator

Ali so ravs na bančnem trgu zaznali tudi v Banki Slovenije in bodo morda končali (sistemsko) nevarno bitko za stranke? Regulator konkretno ne odgovori, poudarja pa, da spremlja vsa tveganja, ki jih prevzemajo banke, in skladno s tem ukrepa. »Primer ukrepanja je bilo denimo omejevanje depozitnih obrestnih mer, ko je Banka Slovenije omejila čezmerno zviševanje obrestnih mer za vloge in s tem dohodkovno tveganje za banke,« so redkobesedni. Obrestne mere je Banka Slovenije omejila februarja 2012, ko se je odločila poslovne banke spodbuditi k večji skrbnosti pri uravnavanju višine pasivnih obrestnih mer. To po drugi strani vpliva tudi na posojilne obrestne mere.

Kakšno posojilo sploh najeti

Medtem, ko se banke med seboj borijo s cenovno vojno za posojilojemalce, ti odločajo o tem kakšno posojilo sploh najeti. V Zvezi potrošnikov Slovenije (ZPS) v analizi ponudbe ugotavljajo, da je obrok najugodnejšega kredita s fiksno obrestno mero trenutno 55 evrov višji od najugodnejšega kredita s spremenljivo obrestno mero. Najem kredita s fiksno obrestno mero je na začetku dražji, kljub temu pa ZPS svetuje prav takšno zadolžitev. Euribor (povprečna obrestna mera, po kateri si skupina izbranih evropskih bank med seboj posoja denar) je namreč trenutno rekordno nizek (3-mesečni je celo negativen), zato so krediti s spremenljivo obrestno mero ob sklenitvi pogodbe zelo ugodni. »Toda izkušnje kažejo, da je zelo malo verjetno, da bi euribor v celotnem obdobju odplačevanja kredita ostal na tako nizki ravni. Trenutna ugodnost kreditov s spremenljivo obrestno mero je po njihovi oceni torej le navidezna.

Suzana Kos