Kaj sploh je obveznica?

Obveznica je vrsta posojila v obliki vrednostnega papirja. Izdajatelj z njo »proda« obvezo do kupca [primarni trg], da mu prodajno ceno obveznice [glavnico] povrne v določenem roku [ročnost]. Ta v primeru obveznic znaša od nekaj let do več desetletij, lahko tudi čez 100 let.

Ker vračila celote ali dela posojila po tako dolgem obdobju ni mogoče 100 % zagotoviti, kupci obveznic od izdajatelja zahtevajo zavarovanje v obliki obresti [kupon] na glavnico obveznice. Te se izražajo v % vrednosti glavnice [obrestna mera] in jih mora izdajatelj poravnati vsako leto. Teoretično naj bi prejete obresti presegale delno izgubo pri povračilu glavnice, s čimer je kupec obveznice v zameno za tveganje, ki ga je prevzel nase, na dolgi rok zaslužil [donos].

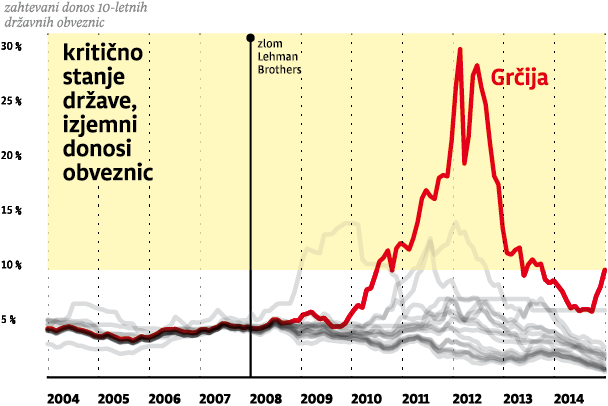

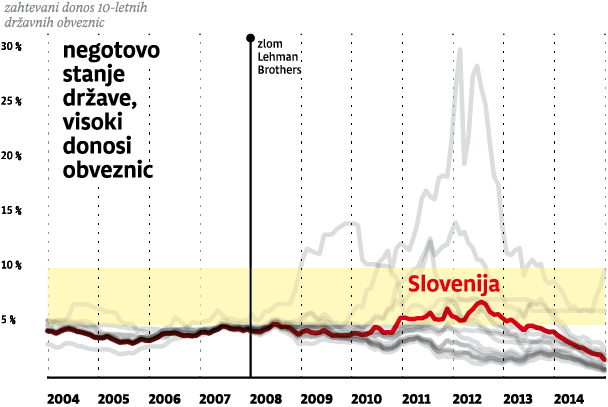

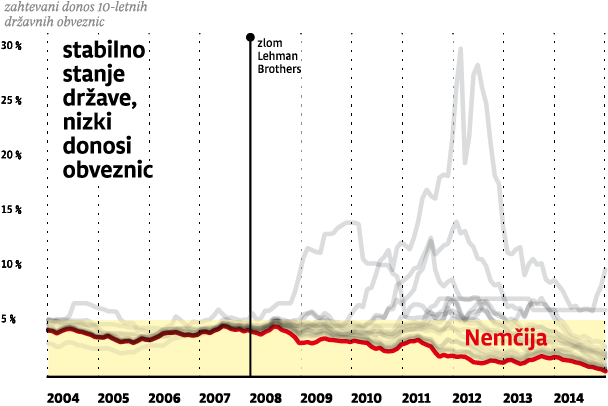

Višje kot je tveganje, da po preteku roka obveznice kupec ne bo dobil celotnega zneska posojila, višja bo zahtevana obrestna mera, s katero bodo kupci pogojevali nakup. Zahtevana obrestna mera se ves čas spreminja, z ozirom na tekoče in predvideno finančno stanje izdajatelja.

Izdajatelj se zaveže k obrestni meri, ki velja na dan izdaje obveznice. S premišljeno izbiro dneva, ko je zahtevani donos kar se da nizek, si lahko torej zagotovi čim ugodnejše pogoje zadolžitve. Vendar je od njegove potrebe po kapitalu odvisno, kako dolgo lahko zavlačuje. Česar kupci seveda ne zanemarjajo pri sprotnem določanju zahtevane donosnosti.

Preračunljivo tveganje

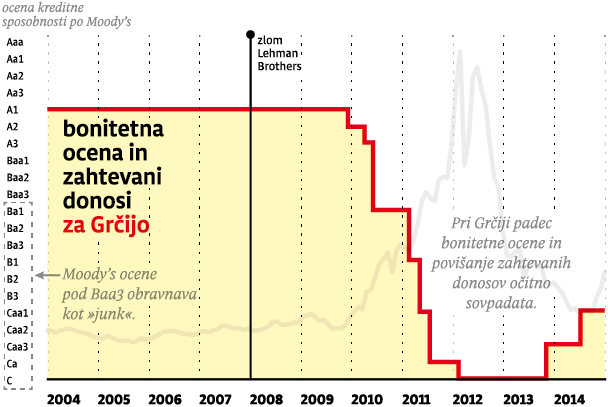

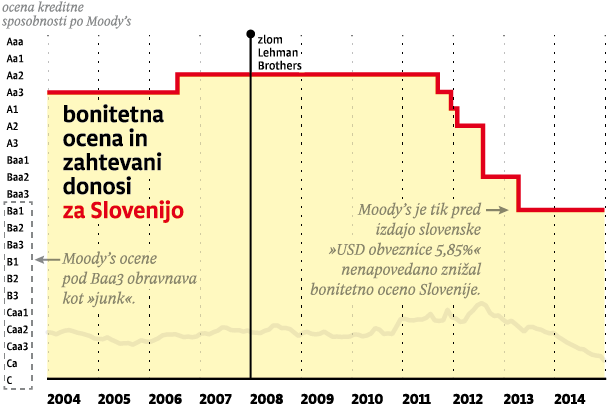

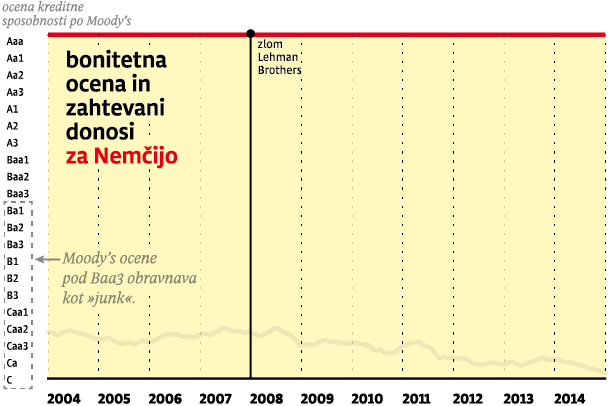

Višina tveganja pa ni podvržena (zgolj) presoji posameznega kupca, ampak je standardizirana. V ta namen obstajajo bonitetne agencije, največje tri med njimi so Standard & Poor's, Moody's Investors Service in Fitch Ratings. Njihovi analitiki po javno dostopnih metodologijah ocenjujejo izdajatelje obveznic na lestvici ocen [bonitete], ki so sestavljene iz alfanumeričnih znakov, v grobem pa jih lahko razdelimo na Investiraj! [investment grade] in Zavrzi! [junk].

V primeru države je ocena sestavljena iz različnih kazalcev, kot so gospodarska rast države, zdravje bančnega sistema, urejenost javnih financ in obstoječi dolgovi.

Zaradi izjemno močne vloge pri usmerjanju finančnih trgov v trgovanju z obveznicami so v času krize bonitetne agencije večkrat prišle na slab glas. Prestroge ali nepričakovane spremembe ocene izdajatelja lahko povzročijo nemir pri potencialnih kupcih in s tem povzročijo slabši, celo katastrofalni izkupiček izdajatelja na javnih dražbah, s katerimi izdaja svoje obveznice.

Nadaljnje je treba pri oceni tveganja upoštevati tudi, v kateri valuti se izdajatelj zadolži. V primeru, da se zadolži v drugi valuti, kot je njegova matična (v primeru slovenskih 10-letnih obveznic recimo v ameriškem dolarju), lahko zaradi spremembe menjalnega razmerja med valutama pridobi ali izgubi, zato je izbira valute premišljena in zavarovana.

Trgovanje z obveznicami

Če kupec kadarkoli v obdobju ročnosti obveznice oceni, da se je stanje izdajatelja tako poslabšalo, da bodo prejete obresti nižje od izgube pri povračilu glavnice in bo s tem na dolgi rok izgubil, lahko obveznice proda naprej [sekundarni trg] po ceni, s katero pokrije predvideno izgubo.

Novi lastnik obveznice je do nje tako že v osnovi prišel po nižji ceni, kot je bila prvotno izdana, za njen nakup pa se je odločil, ker je za razliko od prodajalca presodil, da se bo stanje izdajatelja vendarle izboljšalo in bo tako na koncu vendarle zaslužil. Hipotetično bo tako zasluži še več, kot bi prvotni lastnik obveznice, a temu ustrezno prevzema nase še večje tveganje.

Število preprodaj obveznic ni omejeno, zato se z njimi na sekundarnem trgu lahko prosto trguje vse do izteka njihove ročnosti, ko končni lastniki obveznic od izdajatelja zahtevajo vračilo glavnice.

Kot se ves čas spreminja zahtevana donosnost na primarnem trgu, se na sekundarnem trgu iz istih razlogov ves čas spreminja razmerje med povpraševanjem po obveznicah in njihovo ponudbo. Finančni trgovci so tako vpeti v neprestano špekuliranje glede končnega izida posameznega svežnja izdanih obveznic, od njihove sposobnosti pravočasnih odločitev pa je odvisno, kako uspešni bodo pri trgovanju z njimi.