V prvem letu po osamosvojitvi je povprečna starostna pokojnina znašala 78 odstotkov povprečne neto plače, kar bi ob povprečni plači 1000 evrov neto pomenilo 780 evrov pokojnine. Mnogi, predvsem zaposleni v proizvodnji, so dobili ob koncu dela celo višje pokojnine, kot pa so imeli na koncu plače. Povprečna starost novih upokojencev je bila 52 let in šest mesecev za ženske ter 56 let in pet mesecev za moške.

Danes je drugače

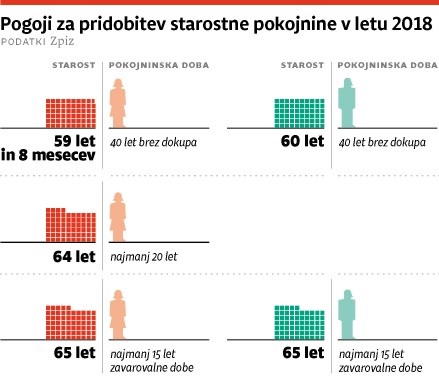

Konec leta 2017 je bilo v Sloveniji približno 890.000 zaposlenih, ki zdaj plačujejo prispevke za približno 616.000 upokojencev. Razmerje med zaposlenimi in upokojenci se je poslabšalo, saj je prišlo leta 1992 na enega upokojenca 1,8 zaposlenega, danes pa je na enega upokojenca le še 1,4 zaposlenega. Po demografskih napovedih se bo to razmerje še slabšalo in po zadnjih projekcijah Urada za makroekonomske analize (UMAR) naj bi približno okoli leta 2036 bil v Sloveniji le še en zaposleni na enega upokojenca. Občutno so se od osamosvojitve znižale tudi pokojnine, saj znaša danes povprečna starostna pokojnina le še 60 odstotkov povprečne neto plače, kar je znižanje za 18 odstotkov glede na leto 1992. Danes bi tako ob povprečni plači 1000 evrov prejeli le še 600 evrov starostne pokojnine oziroma še manj, saj za nove upokojence velja zakon ZPIZ-2, po katerem ima moški (za 40 let pokojninske dobe in 60 let starosti) pokojnino le še v višini 57,25 odstotka svoje povprečne neto plače, v povprečju 24 najboljših zaporednih let. Za pridobitev navedene starostne pokojnine pa mora seveda izpolniti pogoje, ki veljajo v letu 2018 glede zahtevane starosti in pokojninske dobe. Za moške to pomeni 60 let starosti in 40 let pokojninske dobe brez dokupa ali 65 let starosti in najmanj 15 let zavarovalne dobe, za ženske pa starost 59 let in 8 mesecev ob 40 letih pokojninske dobe ali 64 let starosti in najmanj 20 let pokojninske dobe oziroma 65 let starosti in najmanj 15 let zavarovalne dobe. Povprečna starost novih upokojencev se je leta 2017 zvišala na 60 let in dva meseca za ženske ter 62 let in en mesec za moške.

V prihodnje bo še slabše

Kot že omenjeno se bo v prihodnje v Sloveniji izenačilo število upokojencev in zaposlenih, kar bo prineslo dodatne pritiske na javno pokojninsko blagajno, v katero mora država že danes vsako leto iz proračuna nameniti slabih 1,5 milijarde evrov. Poleg pokojninske blagajne pa bodo vedno več denarja zahtevali tudi zdravstvo in sistemi dolgotrajne oskrbe. Po zadnjih podatkih Slovenija namenja danes za pokojnine, zdravstvo in dolgotrajno oskrbo približno 19 odstotkov svojega BDP, do leta 2050 pa bo ta delež narasel na 25 odstotkov BDP, kar je povečanje za kar šest odstotkov. Postavlja se vprašanje, ali si bomo to povečanje lahko privoščili oziroma kaj bomo zaradi tega zmanjšali. Za primerjavo: obrambni proračun Slovenije znaša manj kot en odstotek BDP.

Vedno več odgovornosti je na posamezniku

Podobno kot v drugih razvitih državah, ki se soočajo z enakimi izzivi starajoče se družbe, se odgovornost za zagotovitev dostojnih prihodkov ob upokojitvi prenaša tudi na posameznika, saj javni pokojninski sistemi ne morejo več zagotavljati dovolj visokih pokojnin, da bi lahko dostojno živeli. Podobno se dogaja pri zdravstvu in dolgotrajni oskrbi, kjer se obseg storitev vedno bolj krči.

Za zagotavljanje dostojnih prihodkov ob upokojitvi so razvite države začele že pred desetletji razvijati poleg prvega javnega pokojninskega stebra še tako imenovane druge in tretje pokojninske stebre, ki jih predstavljajo zasebni pokojninski skladi.

V Sloveniji obstaja drugi pokojninski steber, ki ga predstavlja dodatno pokojninsko zavarovanje. Danes za dodatno pokojnino varčuje že pol milijona zaposlenih, kar pomeni, da bo vsak drugi zaposleni ob upokojitvi prejemal poleg javne še dodatno pokojnino.

Države z dolgo tradicijo dodatnega varčevanja

Drugemu pokojninskemu stebru je uspelo v državah z dolgo tradicijo dodatnega varčevanja uspešno nadomestiti upad javnih pokojnin, kar je lepo razvidno s grafa, na katerem so prikazane neto nadomestitvene stopnje javnih in dodatnih pokojnin za izbrane države za zaposlenega s povprečnimi prihodki. Za primer: Velika Britanija in ZDA imajo že več kot stoletno zgodovino zasebnih pokojninskih skladov, saj so bili prvi zasebni pokojninski skladi v Britaniji ustanovljeni že konec 17. stoletja.

V Kanadi prejema zaposleni s povprečnimi prihodki ob upokojitvi javno pokojnino v višini 54 odstotkov svoje neto plače pred upokojitvijo, iz dodatne pokojnine pa še 44 odstotkov svoje plače, kar pomeni skupne prihodke v višini 98 odstotkov njegove plače. To pomeni, da znašajo njegovi skupni prihodki ob upokojitvi skoraj toliko kot plača pred upokojitvijo. Podobno je v ZDA in na Irskem, kjer zaposleni ob upokojitvi prejemajo dodatno pokojnino skoraj v višini javne pokojnine, v Veliki Britaniji pa prejemajo celo višjo dodatno kot javno pokojnino. Iz grafa je razvidno tudi, da imamo v Sloveniji kljub nadpovprečno visokim javnim pokojninam zaradi nerazvitosti drugega pokojninskega stebra skupno najnižje stopnje nadomestitve, ki ne dosegajo meje za dostojne prihodke ob upokojitvi, ta pa naj bi znašala vsaj 70 odstotkov naše plače pred upokojitvijo.

V Sloveniji že izplačujejo dodatne pokojnine

V Sloveniji imamo dodatno pokojninsko zavarovanje šele od leta 2001, kar je v primerjavi z drugimi razvitimi državami kratko obdobje, v katerem je povsem samoumevno, da zaposleni za dodatno pokojnino varčujejo od prvega delovnega dneva. Kljub temu je tudi v Sloveniji v drugem stebru danes zbranih že dve milijardi evrov prihrankov, dobrih 20.000 upokojencev pa poleg javne pokojnine že dobiva dodatne pokojnine iz drugega stebra. Ta številka bo z leti naraščala, kot bodo naraščale tudi višine dodatnih pokojnin, saj bodo imeli zaposleni vsako leto več prihrankov za ta namen. ap