Poleg splošne olajšave, do katere so upravičeni vsi zavezanci za plačilo dohodnine, je najpogosteje uveljavljena posebna olajšava za vzdrževane družinske člane, najpogosteje za otroke, s katero si lahko zavezanec za enega otroka zniža svojo dohodninsko osnovo za 2436 evrov, za drugega otroka za 2649 evrov in tako naprej. Velika večina ljudi dobro pozna to olajšavo in jo zagotovo izkoristi. Po navadi jo uveljavlja tisti starš, ki ima višje prihodke.

Olajšava za individualno dodatno pokojninsko zavarovanje še neznanka

Približno 500.000 zaposlenih v Sloveniji je vključenih v prostovoljno dodatno pokojninsko zavarovanje, vendar je od teh velika večina vključena v kolektivne pokojninske načrte prek odgovornih delodajalcev, ki zaposlenim v celoti oziroma delno financirajo mesečne premije. Zelo malo pa je zaposlenih, ki so vključeni v individualno dodatno pokojninsko zavarovanje in si samostojno plačujejo premije, čeprav država spodbuja tovrstno varčevanje z davčno olajšavo.

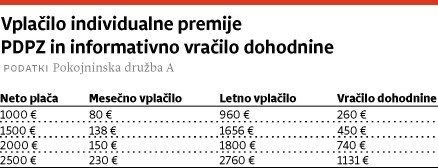

Vplačane premije individualnega zavarovanja se zaposlenemu upoštevajo pri znižanju osnove za obračun dohodnine, kar pomeni, da del vplačanih premij dobimo nazaj ob poračunu dohodnine. To velja v primeru, da davčne olajšave ne izkoristimo prek kolektivnega dodatnega pokojninskega zavarovanja). Zaposleni s 1500 evri neto plače, ki si plačuje mesečno premijo v višini 138 evrov, bo prejel ob poračunu dohodnine nazaj približno 450 evrov, na svojem varčevalnem računu pa bo imel celotno vplačano premijo in doseženi donos. Z izkoristkom olajšave nas plačilo premije realno stane manj, kot vplačamo na svoj varčevalni račun, zaradi česar se ob konkurenčnem dolgoročnem donosu ta oblika varčevanja močno razlikuje od tradicionalnih oblik varčevanja na banki, v žlahtnih kovinah itd.

V svoje delovni dobi lahko zaposleni prihrani le pri dohodnini več tisoč evrov in si zagotovi zadostne prihranke, iz naslova katerih bo ob upokojitvi prejemal poleg javne še dodatno pokojninsko rento, ki mu bo ob nizkih javnih pokojninah – po novi pokojninski zakonodaji znaša javna pokojnina za 40 let pokojninske dobe 57,25 odstotka povprečne neto plače v najboljših zaporednih 21 letih, omogočala dostojno in aktivno življenje. Zaposleni iz primera bi imel ob neto plači 1500 evrov po trenutno veljavni zakonodaji po 40 letih pokojninske dobe javno pokojnino v višini 855 evrov, če bi si 20 let vplačeval še navedeno premijo dodatnega pokojninskega zavarovanja, pa bi prejemal mesečno še približno 208 evrov dodatne pokojninske rente do konca življenja, le na nižji dohodnini pa bi prihranil približno 9000 evrov v dvajsetih letih (če predpostavimo, da bi imel vsako leto nižjo dohodnino za 450 evrov). Skupaj bi imel z javno pokojnino in dodatno pokojninsko rento mesečnega prihodka 1063 evrov, kar predstavlja 70 odstotkov njegove plače pred upokojitvijo, kar je po merilih mednarodne organizacije OECD meja za dostojno višino pokojnine, ki naj bi v pokoju omogočala enak življenjski standard kot pred upokojitvijo.

Do maksimalne višine davčne olajšave

Maksimalna premija upravičenca do davčne olajšave znaša 5,844 odstotka bruto plače zaposlenega oziroma 24 odstotkov prispevkov za obvezno pokojninsko in invalidsko zavarovanje, zaposleni pa si po želji lahko vplača tudi premijo nad višino davčne olajšave. Kot je pojasnila Karmen Dietner, predsednica uprave Pokojninske družbe A, d. d., kjer varčuje za dodatno pokojnino več kot 41.000 zaposlenih, se »veliko posameznikov odloči, da v novembru ali decembru samostojno vplačajo letno premijo zavarovanja do maksimalne višine davčne olajšave, prav tako pa si zaposleni, ki so vključeni v zavarovanje prek delodajalca in jim ta ne financira premije v maksimalni višini, doplačajo razliko in maksimalno izkoristijo davčno ugodno možnost varčevanja«.

Varnost naloženih sredstev

Glavne lastnosti dodatnega pokojninskega zavarovanja so poleg davčne olajšave še varnost sredstev, saj ima vsak zavarovanec svoj individualni varčevalni račun, kjer se sredstva zbirajo in mesečno obrestujejo z doseženim donosom – po zakonu morajo pokojninske družbe zagotavljati na prihranke minimalni zajamčeni donos. V primeru smrti pred upokojitvijo se sredstva dedujejo, kot se lahko deduje tudi dodatna pokojnina, če se zavarovanec odloči za rento z dedovanjem. Pretekli donosi pokojninskih družb dokazujejo, da so kljub konservativni naložbeni politiki sredstva zavarovancev dosegala dobre donose, ki močno presegajo obresti na depozite oziroma, kot je povedala Dietnerjeva: »Od ustanovitve leta 2001 do konca leta 2014 smo dosegli za naše zavarovance skupni donos 86,5 odstotka oziroma povprečno 4,8 odstotka na leto.«

Zavedati se moramo vseh možnosti dodatnih olajšav

Kljub splošnemu »zategovanju pasu« države in novim davkom na vsakem koraku je pomembno, da se posamezniki zavedamo vseh možnosti dodatnih olajšav, s katerimi si lahko v primeru vplačila individualnega dodatnega pokojninskega zavarovanja ne le znižamo osnovo za obračun dohodnine, ampak tudi poskrbimo za svoje materialno stanje v času upokojitve, saj bo življenje v pokoju le z javno pokojnino v višini dobre polovico neto plače vse prej kot rožnato. S prevzemom dela odgovornosti danes lahko posebej mlajši, ki imajo pred seboj še celo delovno dobo, poskrbijo tudi za primerno višino dodatne pokojnine, ki že danes številnim upokojencem v razvitih državah, kjer je dodatno zasebno varčevanje za upokojitev razvito že desetletja, zagotavlja dostojen nivo prihodkov tudi v pokoju.