Največja slovenska podjetja so v letošnje leto vstopila z najbolj smelimi načrti po začetku finančno-gospodarske krize, državi se je po več letih uspelo izkopati iz krize, privatizacija pa je v polnem zamahu. Toda pred vlagatelji je kljub temu eno izmed najbolj negotovih let. Na to nakazujeta že prva dva meseca letošnjega leta. Najprej so borze pretresale vedno nižje cene nafte, negotove politične razmere v Grčiji ter odločitev švicarske centralne banke, da opusti vezavo franka na evro. Nato so trge s 1140 milijard evrov težkim nakupom obveznic pomirili v Evropski centralni banki, svoje pa so dodali tudi boljši podatki iz Nemčije in ZDA.

Januar je bil tako za evropske delnice najdonosnejši po letu 1989, medtem ko dogajanje na Ljubljanski borzi že več mesecev bolj kot ne kroji privatizacija. Toda po treh donosnih letih je pred vlagatelji leto, ko se bodo njihova visoka prevzemna pričakovanja bodisi uresničila bodisi bo prišlo do streznitve. Ker je v cene delnic vgrajen že dobršen del pričakovanih prevzemnih premij, bi imeli morebitni zapleti pri privatizaciji ali nižje iztržene kupnine velik negativen vpliv na gibanje tečajev.

V zadnjih letih pa se je spremenila tudi struktura vlagateljev na Ljubljanski borzi. Pasivne holdinge in bančne lastnice so namreč zamenjali tuji in mali vlagatelji. Prvi so običajno aktivnejši pri upravljanju svojih naložb in bi utegnili začeti unovčevati dobičke, medtem ko so mali vlagatelji zaradi slabih izkušenj iz zadnje borzne evforije še vedno negotovi in se bistveno hitreje odzivajo na slabe novice. Po podatkih Banke Slovenije imajo tuji vlagatelji v lasti že več kot 20 odstotkov tržne kapitalizacije Ljubljanske borze, od česar velik del zajemajo državne obveznice. Kot opaža Klemen Furlan iz družbe Finančni trgi, je rast tečajev pozitivno vplivala tudi na razpoloženje med malimi vlagatelji, ki svoje prihranke znova nalagajo tudi v bolj tvegane naložbe. V zadnjih mesecih je opaziti, da mali vlagatelji kupujejo zlasti delnice podjetij, kjer prodajni postopki že potekajo, kar pa utegne biti zelo tvegana naložbena strategija.

Vlagatelji se vračajo, naložb pa zmanjkuje

Toda medtem ko je napoved privatizacije pozitivno vplivala na rast tečajev in prometa, bo imela dolgoročno tudi več negativnih posledic za Ljubljansko borzo. V zadnjih letih se je že opazneje zmanjšalo število podjetij na Ljubljanski borzi, v katere bi lahko vlagatelji naložili svoje prihranke. Umik podjetij z borze se utegne letos še pospešiti. Pred kratkim je borzo zapustila prevzeta Letrika, ki ji bo v kratkem sledil tudi Aerodrom Ljubljana, trenutno pa so v teku tudi postopki za prodajo Telekoma Slovenije, Žita, Cinkarne Celje, Pivovarne Laško, Tovarne olja Gea, Hotelov Union, Intereurope in Alpetour potovalne agencije. Samo omenjenih osem podjetij je trenutno na borzi vrednih nekaj več kot 1,4 milijarde evrov.

»Po dolgem času bo letošnje leto ponovno primerno za prihod novih podjetij na borzo, saj se bo zaradi privatizacije nekaterih podjetij predvidoma povečala tudi likvidnost,« ocenjuje Furlan. V prid prvim javnim prodajam delnic govori tudi postopno okrevanje slovenskega gospodarstva in potrošnje. Spremenjena zakonodaja bo pokojninskim skladom omogočala, da znatnejši del svojega premoženja vložijo v delnice. Ugodne razmere na borzah so že izkoristili v Petrolu, Gorenju, Slovenski industriji jekla – SIJ, Impolu 2000, Mlinotestu in ajdovskem proizvajalcu sladoledov Incom, ki so v zadnjem letu izdali komercialne zapise oziroma obveznice.

Bo FED razveselil Evropejce

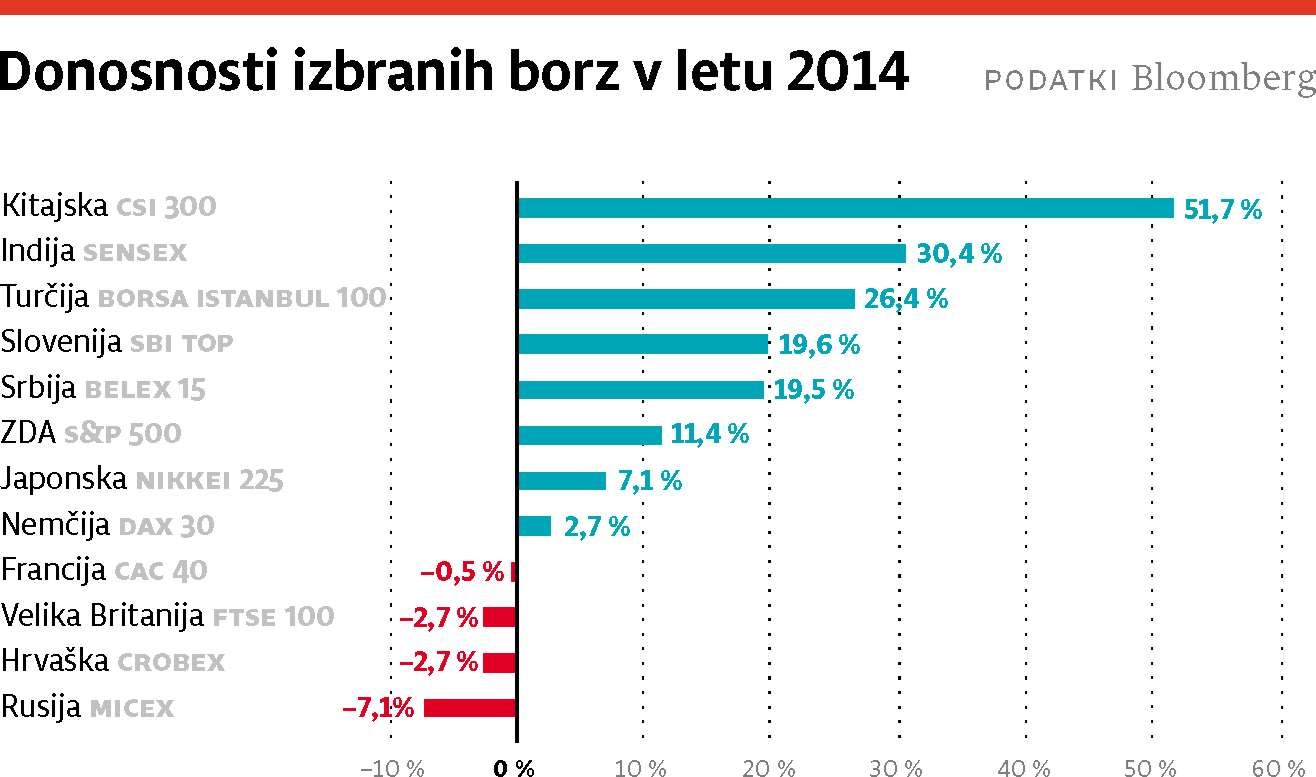

Ker je lanska rast tečajev bistveno presegala rast poslovanja podjetij, so se posledično zvišala tudi vrednotenja delnic. V povprečju delnice slovenskih podjetij kotirajo pri okoli 10-kratniku letnega dobička, kar pa je še vedno manj kot delnice zahodnoevropskih in ameriških podjetij. Slednje denimo v povprečju na borzi kotirajo med 17- in 21-kratnikom dobička, nemške in francoske pa pri okoli 15-kratniku dobička. Po več letih visoke rasti tečajev analitiki letos pričakujejo zgolj nekajodstotno rast na svetovnih trgih. Še največja pričakovanja imajo za evropska podjetja. Imajo namreč nekoliko več manevrskega prostora za rast dobičkov, saj so bila v zadnjih letih manj agresivna pri zniževanju stroškov od konkurentov v ZDA.

Po ocenah Mateja Rigelnika iz družbe NLB Skladi utegnejo biti za evropske vlagatelje letos donosne tudi naložbe v ZDA. »Razlika med politiko ameriške in Evropske centralne banke se bo še dodatno povečala, evro pa utegne v primerjavi z dolarjem še dodatno izgubiti vrednost,« opozarja Rigelnik. Vlagatelji iz EU so samo zaradi padca vrednosti evra s svojimi naložbami v ZDA letos ustvarili že šestodstotni donos.

Največje tveganje za trge politične krize

Negotovo leto z velikimi nihanji tečajev je pričakovati zlasti na obrobnih trgih in trgih v razvoju. Začetek dviga obrestnih mer v ZDA in posledično rast donosnosti obveznic sta namreč v preteklosti običajno pospremila tudi padec tečajev in umik vlagateljev s teh trgov. Toda po ocenah Aleša Lokarja iz KD Skladov takšnega scenarija ni pričakovati. »Trenutno smo v obdobju tako nizkih obrestnih mer, kakršnih v zgodovini še ni bilo, vlagatelji pa utegnejo zvišanje ključne obrestne mere v ZDA vsaj v prvi fazi videti kot znak, da je gospodarstvo zdravo,« ocenjuje Lokar. »Izpad zaradi spremembe politike FED bo delno nadomestila ECB. Ta bo vlekla podobne poteze, kot jih je doslej ameriška centralna banka,« še dodaja Rigelnik. Več negotovosti je po ocenah Lokarja in Rigelnika povezanih z nekaterimi političnimi krizami. Argentini grozi bankrot, neugodna politika vpliva tudi na umik vlagateljev iz Brazilije, nadaljnja zaostritev razmer v Rusiji pa bi negativno lahko vplivala tudi na trge nekaterih preostalih vzhodnoevropskih držav.

Zaradi nizkih cen nafte bo pod močnim pritiskom tudi energetski sektor, medtem ko bo na drugi strani to pozitivno vplivalo na delnice industrijskih podjetij, ki pri svojem poslovanju porabijo veliko energije. Velika pozornost vlagateljev bo letos usmerjena tudi na odprtje šanghajske borze tujcem, kar bo tudi prvi korak k odpravi omejitev pri trgovanju s kitajsko nacionalno valuto. V PricewaterhouseCoopers medtem pričakujejo, da se bo gospodarska rast Indije zvišala nad šest odstotkov, potrošnja v ZDA bo zaradi nižjih cen energentov okrevala nad pričakovanji, gospodarska rast držav v podsaharski Afriki pa bo že 15. leto zapored presegla globalno rast.