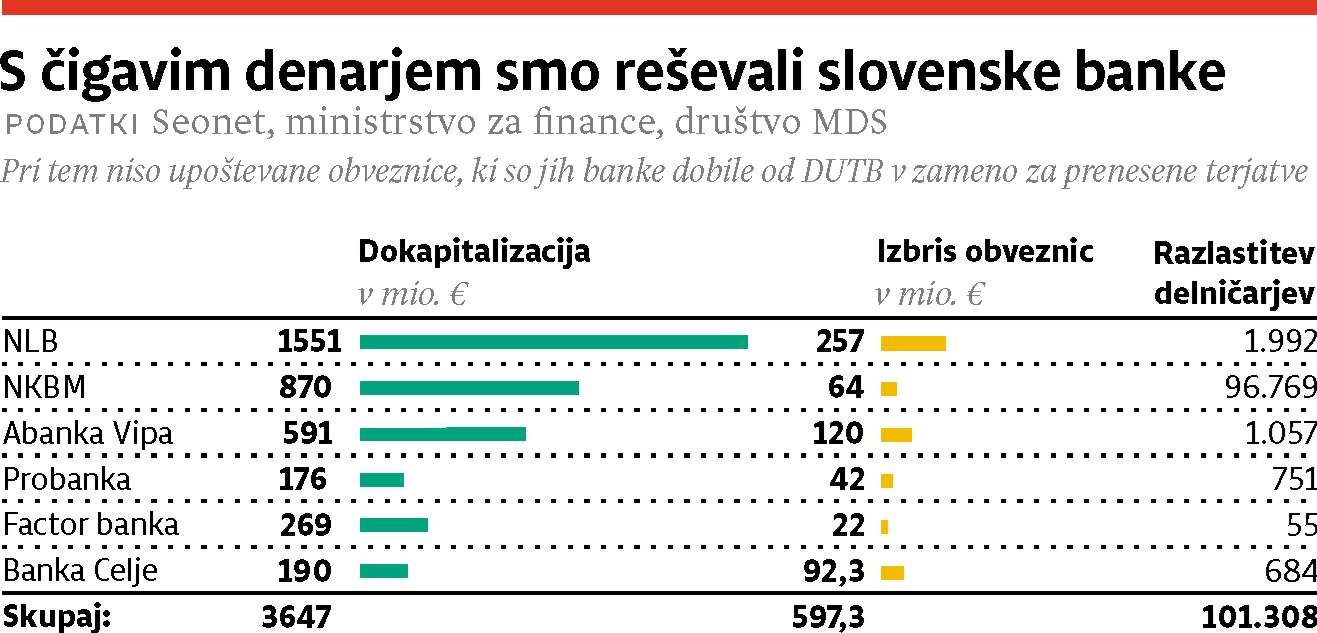

18. december 2013 je bil v zgodovini Slovenije pomemben dan. Takrat se je z dokapitalizacijo NLB, NKBM in Abanke Vipe ter podpisom prve pogodbe o prenosu slabih posojil na Družbo za upravljanje terjatev bank (DUTB) uradno začela druga sanacija domačih bank. Ta bi morala po napovedih banke spodbuditi h kreditiranju in s tem gospodarstvu pomagati do okrevanja. Sledili naj bi učinkovita sanacija prezadolženih velikih družb in pregledna prodaja »nasedlega« premoženja, s katero bi si država povrnila del vložka v reševanje bank.

Dobro leto dni zatem je jasno, da ni bil izpolnjen nobeden od ciljev projekta sanacije, ki je državo do sedaj stala skupno okoli pet milijard evrov. S kapitalom napolnjene banke ne kreditirajo več, ampak celo manj kot pred sanacijo. Kljub novim polmilijardnim oslabitvam in rezervacijam posojil se je kreditna izpostavljenost bank do podjetij v obdobju od januarja do novembra lani znižala za 1,3 milijarde evrov. Padla je na manj kot deset milijard evrov in še pada.

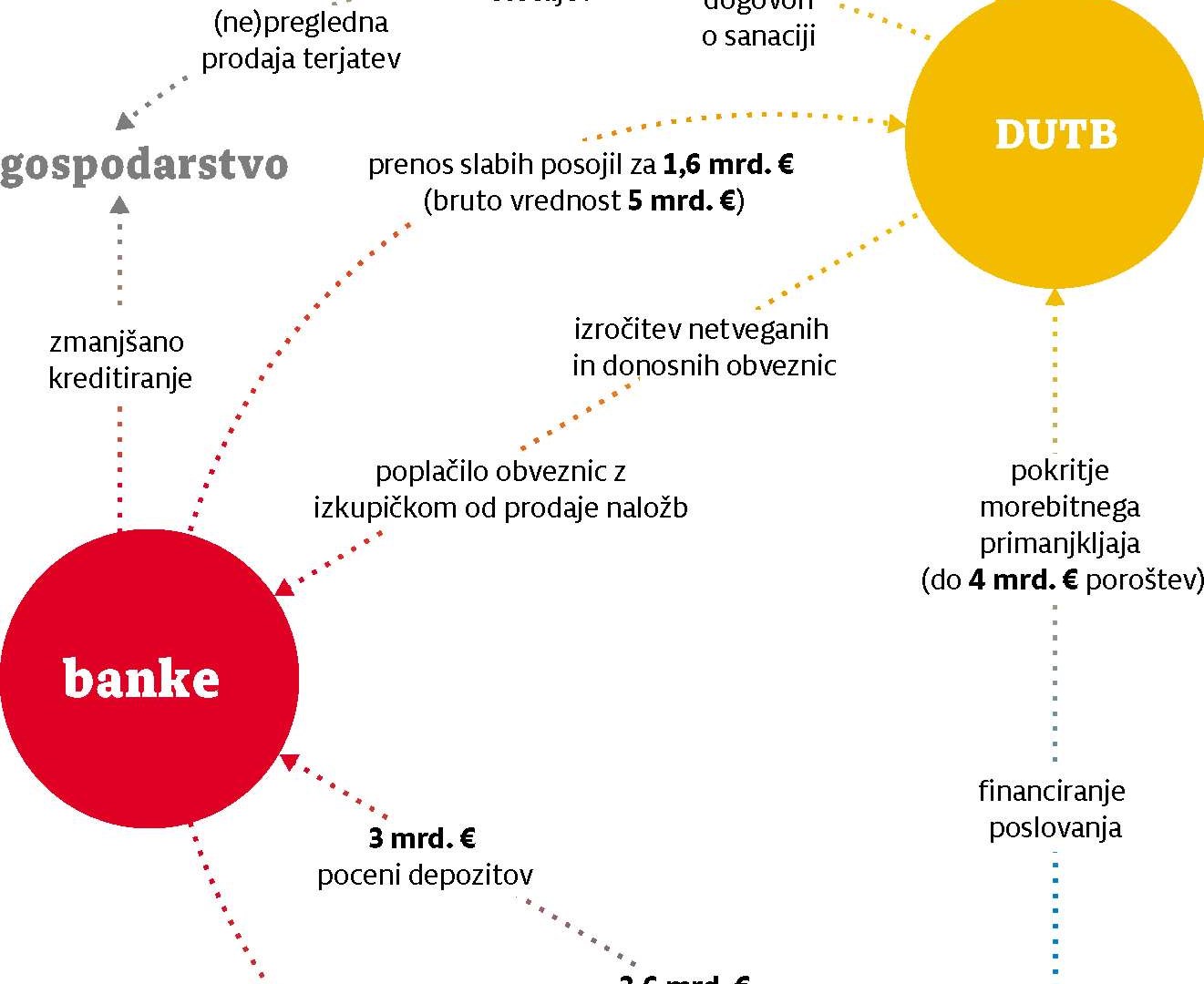

Tudi lanskoletna gospodarska rast ni bila neposredna posledica sanacije bank, saj podjetja še vedno s težavo prihajajo do posojil pri državnih bankah. To je pred časom priznal celo guverner Banke Slovenije Boštjan Jazbec, ko je govoril o slovenskem »fenomenu rasti brez kreditiranja«. Pri sanaciji velikih poslovnih sistemov (Cimos, Hidria) se znova zatika, ker jih dogovori z bankami omejujejo pri vlaganju v razvoj. Iluzije o preglednem prodajanju premoženja so pred dobrim tednom dni dokončno razblinili v DUTB, kjer so na trgu hkrati ponudili terjatve do več kot dvajsetih podjetij, pri čemer so potencialnim kupcem dali na voljo le dva tedna časa. Tudi sicer kupnine od prodaje tega premoženja ne bo prejela država, ampak njene banke, ki imajo v lasti obveznice DUTB.

Sanacija bank je vplivala na vse državljane Slovenije. Javni dolg je zaradi drage izposoje denarja, ki ga je država vložila v banke, presegel 80 odstotkov BDP. To je posledično povečalo pritisk na javne finance, zaradi česar država še vedno vztraja pri politiki varčevanja. Hkrati je pomemben del svojega premoženja – skupno skoraj pol milijarde evrov – izgubilo več kot 100.000 lastnikov finančnih instrumentov NLB, NKBM, Abanke, Probanke, Factor banke in Banke Celje. Zaradi tako širokih razsežnosti projekta se danes zdi komaj verjetno, da ta ni izpolnil ciljev. Kaj je torej pri projektu šlo narobe?

Vse zmote tujih svetovalcev in revizorjev

Izvirni greh sega v poletje in jesen 2013, ko so bile slovenske banke pod drobnogledom mednarodnih institucij, ki so pregledovale kakovost njihovega premoženja (testi AQR) in v desetih slovenskih bankah izpeljale obremenitvene teste. Njihov rezultat je bil ključen za odločitev, koliko denarja bo morala država vložiti v kapital bank. Toda že od vsega začetka je bila razvidna namera evropske komisije, da mora biti ta znesek kar se da visok. O Sloveniji se je govorilo kot o poizkusnem zajčku.

Obremenitveni testi so tako v primeru negativnega scenarija predvideli vojne razmere: triletno hudo recesijo, skoraj desetodstotno krčenje slovenskega BDP do konca leta 2015, padec cen delnic za 25 odstotkov in cen nepremičnin za skoraj 27 odstotkov. Te »konservativne predpostavke« so bile daleč od resnice. Po zadnjih napovedih naj bi Slovenija lani doživela 2,5-odstotno gospodarsko rast, nekaj manjšo pa naj bi imeli v letošnjem letu. Čeprav so nepremičnine nekoliko izgubile vrednost, pa je delniški indeks Ljubljanske borze SBI TOP lani pridobil okoli 20 odstotkov.

Preveč črnogledi so bili tuji revizorji tudi pri napovedanih absorpcijskih sposobnostih bank. NKBM in Abanka bi tako morali med letoma 2013 in 2015 ustvariti skupno 147 milijonov evrov dobička pred oslabitvami. Samo do konca leta 2014 ga je bilo – če pri Abanki ne upoštevamo zadnjega četrtletja – za 310 milijonov evrov. Revizorji so torej samo v prvih dveh letih zgrešili napovedi o dobičkih bank za več kot 160 milijonov evrov, toliko višje pa je moralo biti zaradi tega tudi državno vplačilo kapitala.

Megla okoli obremenitvenih testov dražila zadolževanje

Komu je bilo v interesu, da Slovenija v banke vloži več denarja, kolikor so ga te v resnici potrebovale? Iz uradnih virov je bilo mogoče slišati, da si bo Slovenija s »temeljito« sanacijo bank povrnila kredibilnost na finančnih trgih. A ta argument je – gledano za nazaj – na trhlih temeljih. Najprej zato, ker bi tudi nižjemu kapitalskemu vložku v banke sledila gospodarska rast, ki je njihove bilance popravila.

Hkrati so za rast cene slovenskega zadolževanja v drugi polovici leta 2013 zaslužne tudi številne špekulacije in nejasnosti, povezane z obremenitvenimi testi. Za to je bila v pomembni meri odgovorna Banka Slovenije. Najprej z dolgotrajnim skrivanjem metodologije obremenitvenih testov, ki so nato dali popolnoma različne rezultate po dveh metodah (od spodaj navzgor in zgoraj navzdol). Obveljala je ocena družbe Oliver Wyman, ki je naračunala 1,5 milijarde evrov globljo kapitalsko luknjo (skupno 4,8 milijarde evrov) kot Roland Berger. Ta je temeljila tudi na ocenah premoženja bank, ki so bile postavljene na zelo nizkih ravneh. V primeru Mercatorja so denimo predvidele celo njegovo insolventnost.

Že konec decembra 2013 so bile tako NLB, NKBM in Abanka po kapitalski ustreznosti v samem evropskem vrhu. Sledil je prenos 4,5 milijarde evrov njihovih slabih posojil na DUTB.

Manevrski prostor za poceni prodajo terjatev

In tu pridemo do drugega možnega motiva za prekapitaliziranost slovenskih bank. Zaradi tega so lahko premoženje na DUTB prenesle po ceni, tudi do dve tretjini nižji od nominalne. Najbolj absurdno je, da je DUTB v posameznem primeru s tem premoženjem že ustvarila dobiček. Takšen primer so delnice Letrike, ki jih je NKBM na DUTB prenesla po ceni deset evrov, kar je bilo tretjino manj od njihove borzne cene, le nekaj mesecev pozneje pa so ob prevzemu te družbe dosegle skoraj sedemkrat višjo vrednost. Zelo nizke cene prenesenih naložb seveda povečujejo tudi manevrski prostor DUTB za prodajo posameznih terjatev po vrednostih, potencialno nižjih od tržnih. To pa je dobro lovišče tudi za špekulantske kupce slabih posojil.

Na tej točki se je država začela zapletati v past moralnega hazardiranja saniranih bank. Te so namreč razmeroma hitro ugotovile, da lahko po novem dobičkonosno poslujejo, ne da pri tem kaj prida tvegajo. Za to niti nimajo potrebe, saj pomemben dobiček ustvarjajo z obrestnimi prilivi od državnih obveznic. Samo NLB je imela konec septembra lani za 350 milijonov evrov državnih obveznic in še za slabih 640 milijonov evrov obveznic DUTB, na katere dobivajo od 3,75- do 4,5-odstotne obresti. Obenem je imela država v NLB naloženih za več kot pol milijarde evrov depozitov. Skupaj s sanacijo bančnega sistema se je tako država pozabila lotiti izboljšanja upravljanja bank. To bi lahko v nekaj letih privedlo do nove večmilijardne luknje in dokapitalizacij bank, ki so se še leto dni nazaj zdele za večno rešene.