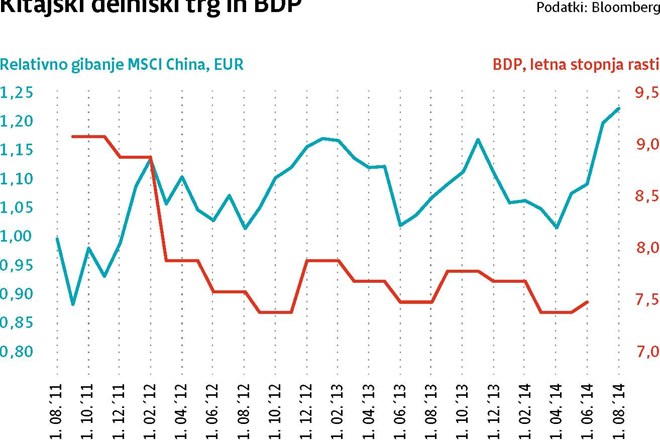

Govorice, da naj bi kitajska centralna oblast stimulirala domačo ekonomijo, se v rednih intervalih ponavljajo vse od leta 2011, ko so pozitivni vplivi prvega vala (zgodovinsko velikih) državnih spodbud začeli popuščati in so se začeli kazati prvi negativni stranski učinki »poplave denarja«. Negativne posledice izjemno ohlapne denarne politike so se začele kazati v obliki napihovanja nepremičninskega balona, kopičenja dolgov na ravni celotne države in predvsem na ravni lokalnih oblasti, ki so s temi sredstvi financirale domala vse projekte, ki so jih imele na mizah, in še kakega več. Kreditna ekspanzija se je kmalu začela poznati na bilancah domačih bank kot tudi v vedno večji zadolženosti države. Delež dolga v BDP je v tem obdobju presegel mejo 200 odstotkov. V strahu pred pokom nepremičninskega balona in večjo krizo v bančnem sistemu (ki je financiral veliko večino investicij) so na Kitajskem uvedli restriktivno denarno politiko (dvig obrestnih mer), s katero so poskušali zajeziti kreditno ekspanzijo. Negativna posledica tovrstnega ukrepa je upočasnitev gospodarske rasti, ki pa se, kot vse kaže, na Kitajskem upočasnjuje hitreje, kot so njeni voditelji predvideli. Posledice zategovalne monetarne politike so se pokazale tudi v avgustu, saj se je obseg novih posojil v ekonomiji znižal za 40 odstotkov. Učinki sprememb v monetarni politiki so zelo težko v celoti predvidljivi, še posebej pa to velja (kljub centralnoplanski ureditvi) za tako veliko državo, kot je Kitajska. Kot kaže, so šli na Kitajskem nekoliko predaleč, saj je zdaj ogrožena 7,5-odstotna ciljna stopnja gospodarske rasti. V primeru, da naj bi bili podobno šibki še septembrski podatki, nekateri analitiki že napovedujejo, da naj bi kitajska gospodarska rast že v letošnjem letu padla na 6,5 do 7 odstotkov. Glede na to, da je do zdaj kitajska politična elita kot glavno prioriteto postavljala doseganje ciljne stopnje rasti, ne vidim nobenega razloga, da bi bilo zdaj drugače. To pa ne bo mogoče brez novega vala državnih spodbud, kar je bilo vedno pozitivno tudi za delniški trg.

Kitajska na pragu novega vala državnih spodbud

Najšibkejša raven industrijske proizvodnje od nastopa globalne finančne krize, upočasnjevanje investicij in prodaje na drobno so le nekateri izmed pred dnevi objavljenih skrb vzbujajočih makroekonomskih podatkov. Če k temu prištejemo še šibek nepremičninski trg, postaja vedno bolj jasno, da brez dodatnih državnih spodbud Kitajska letos najverjetneje ne bo dosegla ciljne, 7,5-odstotne gospodarske rasti.