"V splošnem so razlogi za zadržanost bank pri posojanju večplastni," pravi ekonomist dr. Marko Košak, ki pojasnjuje, da pestijo banke poleg potreb po dokapitalizaciji še negotovost pri refinanciranju obstoječih obveznosti ter splošne razmere v gospodarstvu, povezane s prevladujočim pesimizmom zaradi mračnih napovedi letošnje gospodarske rasti. Ekonomist dr. Ivan Ribnikar vidi nižji interes za sveža sredstva tudi na strani gospodarstva, saj "v razmerah, ko je vrlina ne trošiti, ampak varčevati, tudi podjetja ne vidijo motiva, da bi investirala." Lažja dosegljivost posojil zaradi tega ne more bistveno spodbuditi rasti kreditiranja, iz česar je mogoče izpeljati, da triletna posojilna akcija ECB sprememb tektonskih razsežnosti ne prinaša, še meni Ribnikar.

Primanjkuje primernih projektov

.jpg)

A najeta posojila je treba vrniti, kar je običajno pogojeno z donosnostjo poslovanja podjetja. "Bojim se, da je to prevečkrat premalo upoštevano pri odločitvah o najetju posojila za investicije," ugotavlja Štiherl in pojasnjuje, da izhaja veliko povpraševanja po posojilih predvsem iz nezmožnosti vračanja že najetih kreditov.

Slednje ni tuje Merkurju, kjer se strinjajo, da posojilna dejavnost v Sloveniji stoji. A to ni glavni razlog za zastoj gospodarstva, saj temu po oceni Merkurja botruje "pomanjkanje razvojnih in infrastrukturnih projektov na nacionalni ravni." Gospodarstvo tako prekomerno pesti stroškovna obremenjenost, zaradi katere postaja nekonkurenčno. "Nujna je pomoč podjetjem, ki imajo možnost preživetja," opozarjajo v Merkurju, kjer se trenutno za sveža sredstva dogovarjajo z bankami na tej in oni strani državne meje. Pri Mercatorju ohranjajo dobre odnose z bankami, a si želijo, da bi te v čim večji meri koristile sredstva ECB, saj bi njihova uspešnost pri črpanju pomembno vplivala na konkurenčnost slovenskega gospodarstva.

ECB bo olajšala dolžniško breme bank

Pomanjkanje kapitala, slabše likvidnostne razmere in povečanje percepcije kreditnega tveganja so samo nekatere težave, ki pestijo bančni posojilni trg. "Globalnega preobrata na področju kreditiranja nebančnega sektorja torej samo zaradi dodatne ponudbe dolgoročnega refinanciranja pri ECB ne pričakujemo," so orisali nekoliko drugačno realnost v NLB in pojasnili, da bo ukrep ECB olajšal predvsem refinanciranje obveznosti.

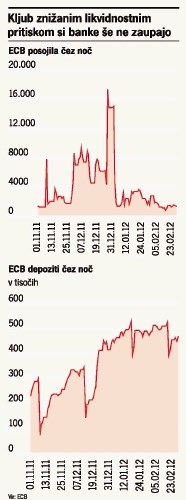

Verjetnost, da bi se ponovila decembrska zgodba, ko je obveljala splošna ocena, da so banke s triletnimi posojili predvsem "pokrivale" bližajoče zapadlosti virov iz naslova zadolževanja na finančnih trgih, je tako po oceni Abanke visoka. Druga največja slovenska banka, Nova KBM, ima po mnenju direktorice sektorja zakladništva Valerije Pilih Grah za osnovni cilj uravnavanje likvidnosti in financiranje naložb. "Preobrata čez noč ne gre pričakovati, stanje na finančnih trgih se bo zaradi posojilne akcije ECB izboljševalo postopoma," svetuje potrpežljivost Pilih-Grahova. Medtem pa so v Banki Celje izpostavili še dodaten problem, ki preprečuje večji obseg posojilne dejavnosti na slovenskem trgu: "Slovensko gospodarstvo je že precej zadolženo, banke pa imamo omejitve, koliko smo lahko do posameznega gospodarskega subjekta izpostavljene."

Poceni sredstva ECB ne smejo zamenjati običajnih virov

Mnenja gospodarstvenikov in bančnikov kažejo, da so pričakovanja pred sredo precej različna. Čeprav so prve špekulacije, po katerih bi si banke pri ECB utegnile sposoditi tudi 1000 milijard evrov, zamenjale bolj umirjene napovedi, so apetiti podjetij, ki si obetajo lažji dostop do posojil, še naprej povečani. Košak k temu dodaja opozorilo, da tovrstno financiranje ne more in ne sme na daljši rok nadomestiti običajnih stabilnih virov financiranja bank, ki jih bodo morale banke obnoviti po prenehanju interveniranja ECB.

Osrednja evropska banka se torej lahko proti kreditnemu krču le bori, vendar ga sama ne more preprečiti. Ribnikar vidi ECB zgolj v posredni vlogi pri oživljanju kreditiranja gospodarstva. Banke se bodo namreč za refinanciranje dospelih obveznic izognile finančnim trgom, zaradi česar bodo tudi države manj odvisne od njih ter od bonitetnih hiš. "Ker ne bodo več na dnevnem redu dolgovi držav, bosta morda prišla na prvo mesto gospodarstvo in zaposlenost," upa Ribnikar.

jan.bratanic@dnevnik.si