Čeprav bi ob težavah svetovnih in evropskih bank marsikdo privoščljivo skomignil z rameni, češ, saj so same krive za krizo, pa postaja klavrno stanje v slovenskem bančnem sistemu, ki je z gospodarstvom vred ujet v negativno spiralo, čedalje bolj skrb zbujajoče. Potem ko morajo banke zaradi kopice slabih terjatev še danes oblikovati oslabitve in rezervacije, se nižji obseg kreditiranja, višji stroški refinanciranja in neskladja med obrestnimi merami na posojila ter depozite odražajo tudi v vse nižjih neto obrestnih prihodkih, ki predstavljajo enega temeljev poslovnega izida bank.

Neto obrestni prihodki bank so se lani znižali s 1017,5 milijona evrov na 886,3 milijona evrov, letos pa je njihovo krčenje še precej bolj intenzivno. V prvih petih mesecih so banke ustvarile le še 318,4 milijona evrov neto obrestnih prihodkov, kar je visokih 20,5 odstotka manj kot v enakem obdobju lani. Temu je botrovalo precej višje zmanjšanje obrestnih prihodkov kot odhodkov. Slednji so se do konca maja znižali »le« za 144 milijonov evrov, medtem ko so bili prihodki v enakem obdobju nižji za kar 215 milijonov evrov. Ena od posledic je že 108,1 milijona evrov visoka izguba v prvih petih mesecih.

Prekletstvo euriborja

Obrestni prihodki kreditov, katerih obrestna mera je vezana na euribor, se sicer znižujejo že vse od leta 2008, so pojasnili v Hypo Alpe-Adria Bank, kjer poudarjajo: »Naloga vsake banke je, da usklajuje svoja sredstva in vire sredstev.« To pomeni, da so posojila s spremenljivo obrestno mero financirana z viri, običajno so to depoziti, ki so prav tako vezani na spremenljivo obrestno mero. A to je vse prej kot preprosto in žal v Sloveniji to ne drži.

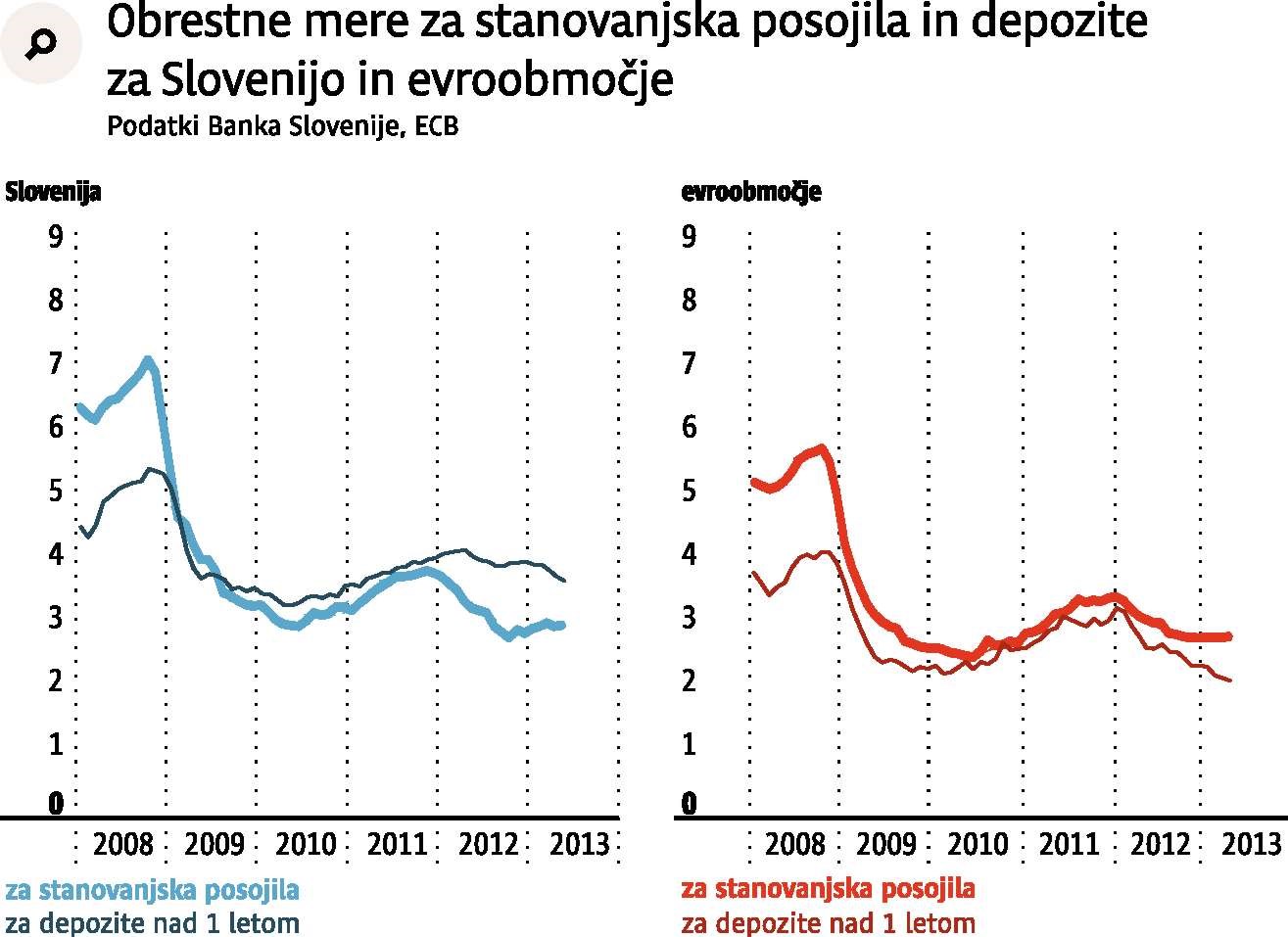

Med posojili gospodinjstvom, ki jih je v bančnem sistemu za 8,7 milijarde evrov, je na euribor vezana velika večina. Gospodinjstva imajo na drugi strani pri bankah za 14,5 milijarde evrov depozitov, med katerimi so praktično vsi vezani na fiksne obrestne mere, ki so zaradi konkurence med bankami ostale na visoki ravni vse do danes. Če v enačbo prištejemo euribor, 12-mesečni je bil denimo leta 2008 kar za pet odstotnih točk višji kot danes (0,544 odstotka), potem je jasno, da trendi na področju neto obrestnih prihodkov ne morejo biti ugodni.

Temu botruje tudi dejstvo, da je bilo v letih kreditnega razcveta (2006, 2007 in 2008) v Sloveniji sklenjenih kar okoli dve milijardi evrov novih stanovanjskih posojil, ki jih je danes v sistemu za okoli 5,3 milijarde evrov. Strm padec euriborja je pomenil namreč krepko znižanje mesečne obveznosti, ki jo morajo odplačevati posojilojemalci, kar pomeni seveda nižje obrestne prihodke za banke. V NLB so pojasnili, da se je mesečna obveznost za hipotekarni kredit v višini 50.000 evrov in z odplačilno dobo 180 mesecev, ob predpostavki, da je bila kreditna pogodba sklenjena pred petimi leti, v povprečju znižala za dobrih 20 odstotkov. Čeprav so kreditne pogodbe med seboj različne, je mogoče zaključiti, da banke zaradi nizkega euriborja praviloma izgubljajo obrestne prihodke, zaradi visokih depozitnih obrestnih mer pa se na drugi strani (pre)počasi nižajo obrestni odhodki.

Vprašanje je, kdaj se bo zasvetlikalo upanje za banke, ki jim guverner Evropske centralne banke Mario Draghi z ohranjanjem ključne obrestne mere pri rekordno nizkih 0,5 odstotka ne dela velike usluge, saj s tem le še dodatno pritiska na obrestne prihodke. Položaj bi se lahko v prihodnje še poslabšal, saj je povsem verjetno, da bi ob nadaljnjem zastoju gospodarske rasti ECB vnovič znižala ključno obrestno mero, in sicer na 0,25 ali celo 0 odstotkov, kar bi povzročilo dodatne pritiske na euribor.

Glavni problem slabe terjatve

Na Gorenjski banki ob tem pravijo, da navedeni dogodki sicer vplivajo na obseg neto obrestnih prihodkov, vendar jih je po njihovem prepričanju z aktivno obrestno politiko mogoče vsaj omejiti. »Ključni vzrok za padec prihodkov je v povečanju obsega slabih terjatev, pri katerih banka obračunane in neplačane obresti ne upošteva več kot obrestne prihodke,« so pojasnili v Gorenjski banki, medtem ko v NLB pojasnjujejo, da se predvsem zaradi tega obrestni prihodki znižujejo bolj kot odhodki. Podatki Banke Slovenije kažejo, da se je obseg slabih posojil, pri katerih so zamude plačil večje od 90 dni, letos povečal že za dobrih 600 milijonov evrov, na več kot 7,5 milijarde evrov. Pri velikem delu podjetij in gospodinjstev, ki močno zamujajo pri odplačevanju dolgov, tako banke praktično ne morejo več računati na obrestne prihodke, saj imajo na obstoječe kreditne posle zelo malo vpliva.

»Nekaj več manevrskega prostora imamo pri novih kreditih, kjer lahko pogoje sodelovanja prilagodimo trenutnim tržnim razmeram,« so dejali v Hypu, a hkrati opozorili, da so se kreditni pribitki, ki jih plačujejo banke in potem naprej zaračunavajo svojim strankam, od leta 2008 do danes v povprečju povišali za več kot tri odstotne točke. Za primerjavo, v sosednji Avstriji je bilo to povišanje zgolj 0,2 odstotne točke. To je pač cena, ki jo morajo banke plačevati zaradi položaja, v katerem se je na mednarodnih trgih in doma znašla Slovenija. Kljub temu v Novi KBM glede na aktualne napovedi prihodnjih gospodarskih gibanj pričakujejo obrat trenda upadanja čistih obrestnih prihodkov v letu 2014 in celo izboljšanje oziroma rast v letu 2015.

Rešitev konsolidacija bank?

Mnoge banke vidijo rešitev, tako za neto obrestne prihodke kot poslovanje in prihodnji obstoj nasploh, v konsolidaciji. V Hypu so celo prepričani, da je konsolidacija v slovenskem bančnem sistemu, kjer se za tržne deleže trenutno bori 21 bank in hranilnic, neizogibna.

V Banki Slovenije ocenjujejo, da bi konsolidacija v gospodarskih razmerah in pogojih, ko je kapital omejen in težko dostopen, vsekakor prinesla določene sinergije, tako na strani kapitala kot tudi na stroškovni strani. Čeprav so procesi konsolidacije v prvi vrsti v pristojnosti odločanja lastnikov bank, Banka Slovenije vsekakor podpira vse postopke in aktivnosti v okviru svojih pristojnosti, ki bi izboljšali kapitalsko ustreznost in učinkovitost poslovanja posamezne banke oziroma bančnega sistema v celoti. »V smeri zagotavljanja finančne stabilnosti v razmerah velike gospodarske krize, ki pomeni povečanje slabih terjatev in padca obrestne marže, je konsolidacija bančnega sistema zaželena rešitev,« so dejali v Banki Slovenije. Medtem ko so v NKBM prepričani, da lahko uspešna konsolidacija bančnega sistema v kombinaciji z drugimi ukrepi vlade ter tudi internimi ukrepi bank prispeva k izboljšanju položaja bank ter k razbremenitvi gospodarstva in zagonu novega investicijskega ciklusa, nam v največji slovenski banki NLB na to vprašanje niso odgovorili.