Močno okrnjeni poslovni rezultati v zadnjem četrtletju lanskega leta napovedujejo težko leto za ameriške multinacionalke, ki jih načenja sila, na katero nimajo vpliva – visoka vrednost dolarja. »Če kaj, se bodo razmere letos še dodatno zaostrile,« pričakuje Matej Šimnic iz Alte Invest, ki vidi v poslabšanju konkurenčnega položaja Američanov priložnost za evropske izvoznike. Razlog za to se skriva v odločitvah največjih centralnih bank na svetu – Evropske centralne banke (ECB) in ameriške centralne banke Federal Reserve (Fed) –, katerih denarni politiki se gibljeta v povsem različni smeri. Vrednost evra bo tako verjetno letos še naprej padala, vrednost dolarja pa rasla.

Vlagatelji so se pognali v beg

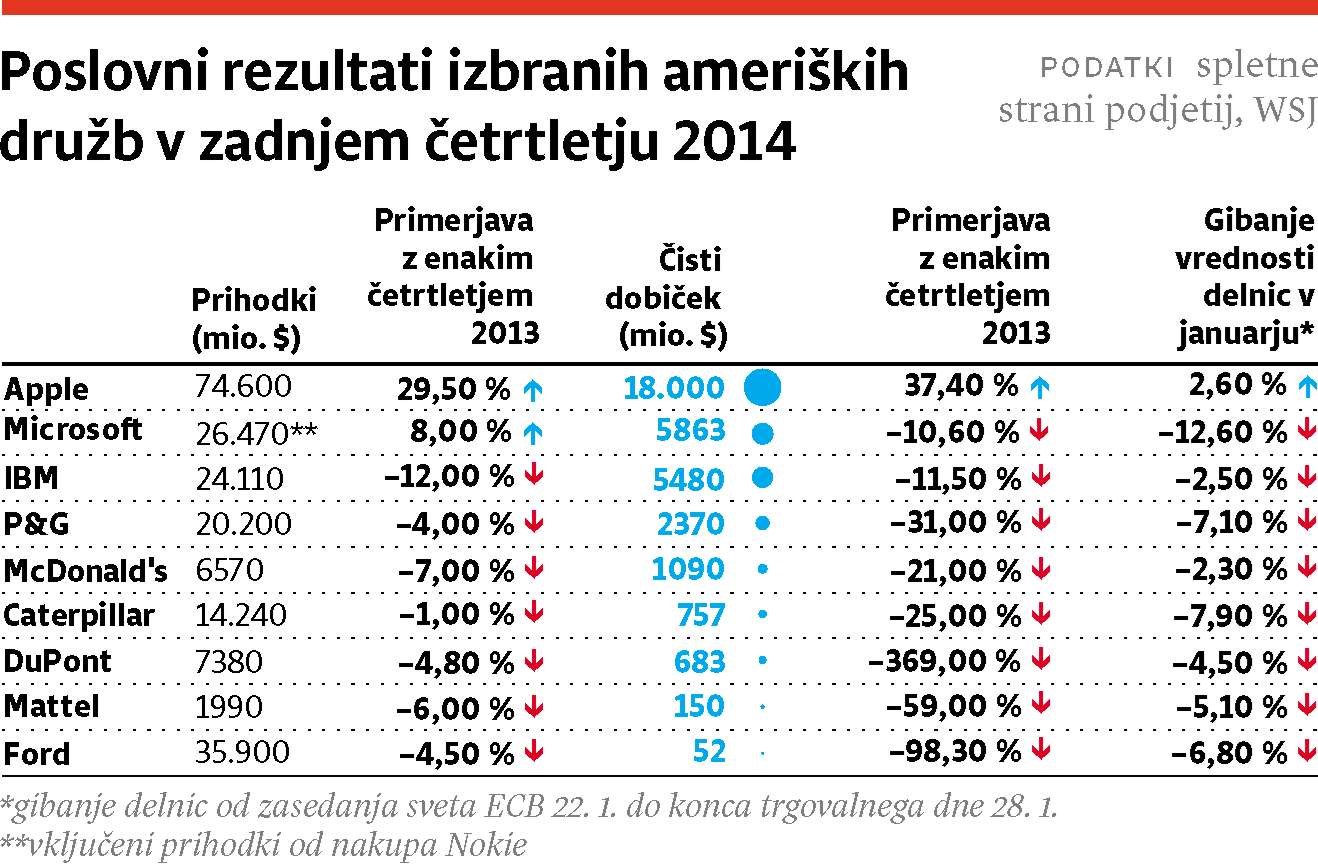

Turbulentni časi na valutnih trgih (in prodaja znamke Duracell) so najbolj prizadeli največjega svetovnega proizvajalca izdelkov široke potrošnje Procter & Gamble (P & G), ki je v zadnjem četrtletju lanskega leta utrpel kar 31-odstotni upad čistega dobička. V poslovnem letu, ki se konča z julijem, naj bi neugodni trendi na valutnih trgih znižali čisti dobiček P & G za kar 1,4 milijarde dolarjev, prihodke pa za skoraj tri milijarde dolarjev. Negativni vpliv valutnih gibanj je skoncentriran v šestih državah: na Japonskem, v Švici, Venezueli, Argentini, Ukrajini in Rusiji. Samo nizka vrednost rublja proti dolarju bi lahko oklestila čisti dobiček za 550 milijonov dolarjev. A težava ni le močan dolar, temveč tudi krepitev švicarskega franka. P & G, ki je poznan po blagovnih znamkah, kot so Pampers, Gillette, Ariel, Head & Shoulders in Always ima namreč svoj evropski sedež v Ženevi. Zaradi 15-odstotne rasti franka proti evru in 10-odstotne rasti proti dolarju so se stroški švicarske enote izredno zvišali.

Vrednost delnic P & G je po objavi četrtletnih rezultatov in črnih napovedih za leto 2015 upadla za devet odstotkov. V nekaj dneh je bilo na borzi izbrisane za skoraj 25 milijard dolarjev vrednosti P & G. Še precej višji šok na borzi je doživel Microsoft, ki je zaradi močnega dolarja čedalje manj konkurenčen na tujih trgih. V drugem četrtletju svojega poslovnega leta ga je doletel desetodstotni padec čistega dobička, vrednost njegovih delnic pa je upadla za več kot 12 odstotkov. V pičlih dveh dneh je tržna kapitalizacija Microsofta strmoglavila za skoraj 50 milijard dolarjev.

Slabi rezultati proizvajalca igrač Mattel, ki je poznan po lutkah barbie in avtomobilčkih hot wheels, so odnesli prvega moža podjetja Bryana Stocktona. Čisti dobiček zadnjega četrtletja lani je tudi ob pomoči močnega dolarja zgrmel za skoraj 60 odstotkov na 150 milijonov dolarjev. Slabih rezultatov pa nočejo več trpeti niti v McDonald'su. Marca bo moral tako Don Thompson spustiti vajeti največje verige s hitro prehrano na svetu, katere čisti dobiček je v zadnjem četrtletju lani zdrsnil za več kot petino na 1,09 milijarde dolarjev. Glavni razlog za to je zgrešena strategija, zaradi katere je McDonald's vse manj dominanten na domačem trgu, svoje pa so dodala tudi valutna nihanja in slabši rezultati po svetu.

Z močnim dolarjem se neuspešno bori tudi Caterpillar, največji proizvajalec gradbenih in rudarskih strojev na svetu. A glavne preglavice mu povzroča predvsem nizka cena nafte. Naftni velikani ne kupujejo več turbin, strojev in opreme za vrtanje. Velikan Royal Dutch Shell je denimo napovedal, da bo v naslednjih treh letih za kar 15 milijard znižal svoja vlaganja. Tako ne čudi, da je Caterpillar v treh mesecih do konca leta 2014 ostal brez 25 odstotkov dobička, v letu 2015 pa pričakuje petino nižji dobiček.

Multinacionalke v taktu centralnih bank

Na to, kakšne rezultate bodo ustvarile evropske in ameriške multinacionalke, bodo pomembno vplivale nadaljnje odločitve ECB in Fed. V trenutnih razmerah, ko je evro vreden le 1,13 dolarja, torej kar 20 odstotkov manj kot lani pomladi, lahko na primer BMW in Mercedes Benz nižata cene v ZDA in pridobivata tržne deleže. Zaradi relativno dražjih avtomobilov ameriških proizvajalcev v Evropi imata doma medtem precej več manevrskega prostora za višje marže ali agresivnejši nastop na trgu.

Vprašanje je torej, kako daleč bo Fed pustil drsenje tečaja dolarja za evro. »Če bodo poslovni rezultati ameriških multinacionalk slabi tudi po prvem polletju, bo Fed verjetno ukrepal ali vsaj preložil zviševanje obrestnih mer. Še posebno, če bodo podjetja začela odpuščati,« je pojasnil Šimnic. Fed mora namreč za razliko od ECB, katere osnovni cilj je cenovna stabilnost, skrbeti tudi za zaposlenost v ameriškem gospodarstvu, ki se vrača v predkrizne okvire. Brezposelnost v ZDA je »le« še 5,6-odstotna.

Po petodstotni rasti ameriškega gospodarstva v tretjem četrtletju lani in okoli triodstotni rasti v zadnjem četrtletju je tako guvernerka Fed Janet Yellen na tiskovni konferenci po zasedanju guvernerjev zopet signalizirala, da bo centralna banka letos začela zviševati ključno obrestno mero. Posledica tega bi bila med drugim tudi nadaljnja rast vrednosti dolarjev proti evrom, ki jih ECB pridno tiska in jim s tem zbija vrednost. Analitiki zato pričakujejo, da se bosta vrednosti evra in dolarja že letos izenačili, kar je vsekakor dobra novica za večino evropskih izvoznikov in slaba novica za ameriške multinacionalke ter evropske turiste.