Čeprav so sporazum o prodaji Mercatorja že včeraj podpisali vsi člani konzorcija lastnikov z NLB in Pivovarno Laško na čelu, prvi mož hrvaškega Agrokorja Ivica Todorić še zdaleč nima razloga za odpiranje šampanjca.

Do zaprtja 240 milijonov evrov vredne transakcije ga namreč čaka še dolga pot, na kateri preži nanj nemalo ovir. Poleg tega, da bo moral Agrokor pridobiti soglasja varuhov konkurence v Sloveniji in Srbiji, bo državo »srečal« še na najmanj dveh frontah: pri morebitnih spremembah zakonodaje o plačilnih rokih, ki bi te skrajšala s 60 na 30 dni, in pri dogovorih o reprogramu posojil Mercatorju z bankami, med katerimi je tudi NLB. Veliko vprašanje je tudi, ali bi lahko tempirana bomba Agrokorjeve 3,2-milijardne zadolženosti eksplodirala še pred letom 2016, ko mora hrvaška družba poplačati imetnike obveznic. V vmesnem času bo v najtežjem položaju prav Mercator. Kje torej lahko Agrokorju še spodleti?

1. Soglasje AVK v Sloveniji

Ključno vprašanje za razplet posla je, ali bo Agrokorju zeleno luč prižgala Agencija za varstvo konkurence (AVK). Agrokor namreč ne bo zgolj »prevzel« Mercatorjevega, po zadnjih podatkih 32,8-odstotnega tržnega deleža v Sloveniji, ampak bo v našo državo s seboj pripeljal tudi vertikalno koncentracijo med dobavnimi in prodajnimi viri.

Ta bo precej močnejša od koncentracije Laško–Mercator, in to zaradi več razlogov. Pivovarna Laško namreč skupaj z Infondom Holdingom nikoli ni obvladovala več kot 50 odstotkov delnic Mercatorja. Agrokor pa je podpisal sporazum o prodaji z lastniki 53 odstotkov delnic. Obenem Laščani tudi v časih Boška Šrota v Mercatorju niso imeli upravljalske kontrole. Kar je najpomembnejše, če se je koncentracija med Laškim in Mercatorjem nanašala le na pijače, pri Agrokorju zajema več segmentov: svežo hrano, druge vrste hrane, pijače...

Glede na dosedanje izkušnje bi torej moral biti postopek odločanja relativno dolg in zahteven. Tako je AVK na primer potrebovala skoraj leto dni in pol, da je aprila letos prižgala rdečo luč povezovanju med Holdingom Slovenske elektrarne (HSE) in Elektrom Maribor. Tudi v tem primeru je šlo za vertikalno koncentracijo, ki jo je agencija zavrnila, ker bi holding obvladoval med 38 in 45 odstotki domačega maloprodajnega trga z električno energijo. Četudi bi AVK koncentracijo dovolila, je vsaj po dozdajšnji praksi težko verjeti, da bi bila brezpogojna. To pa je eden od odložnih pogojev za veljavnost sporazuma o prodaji, od katerega lahko Agrokor v primeru neizdaje takega soglasja odstopi brez plačila kazni. Tudi sicer bi pogajanja o zavezah, tudi strukturnih, torej glede odprodaj deležev v posameznih družbah, postopke presoje le še podaljšala. Res pa je, da AVK ne vodi več Damjan Matičič, ki je pred dvema letoma prodajalcem Mercatorja tik pred odločanjem o prodaji Agrokorju prepovedal prenos delnic brez predhodnega soglasja. Od marca na direktorskem stolčku agencije sedi Andrej Krašek, pri čemer gre po oceni poznavalcev pričakovati velik pritisk prodajalcev in kupca na AVK, da se hitro odloči.

2. Varuh konkurence v Srbiji

Agrokor v Srbiji prek trgovske verige Idea obvladuje 13,6 odstotka trga, skupaj z Mercatorjem in njegovo družbo Familija market pa ta delež presega 30 odstotkov. Agrokor bi torej po prevzemu Mercatorja v Srbiji le še za slabih pet odstotkov zaostajal za belgijskim Delhaizejem, ki ima v lasti Maksi in C Market. Čeprav srbska zakonodaja ostrejše omejitve predvideva za družbe s 40- ali večodstotnim tržnim deležem, še zdaleč ni izključena možnost, da bi lahko tamkajšnji regulator povezovanje zaradi posledic za konkurenco na trgu preprečil. Če bi se Agrokor od nakupa Mercatorja umaknil zaradi nestrinjanja z odločitvijo srbskega varuha konkurence, bi ga to stalo le 12 milijonov evrov kazni.

3. Zakonsko skrajšanje plačilnih rokov v Sloveniji

V začetku meseca je minister za kmetijstvo Dejan Židan, edini član vlade, ki javno nasprotuje prodaji Mercatorja, napovedal, da bo država s spremembo zakona o kmetijstvu trgovcem določila krajši rok za plačila dobaviteljem živil: s 60 dni z možnostjo dogovornega podaljšanja na 120 dni naj bi se tako kot lani v Italiji skrajšal na 30 dni. Predlog naj bi šel v javno obravnavo še ta mesec.

To bi Agrokorju zvezalo roke pri uveljavitvi svojih plačilnih rokov. Kot smo že poročali, Skupina Agrokor svojim dobaviteljem in poslovnim partnerjem račune v povprečju poravna šele po 197 dneh, Mercatorjevi povprečni plačilni roki pa znašajo okoli 90 dni. Če bi skupina Agrokor želela preiti na zdajšnje Mercatorjeve roke, bi potrebovala dodatne pol milijarde evrov kapitala, kar je okoli sto milijonov evrov več, kot namerava hrvaška družba odšteti za nakup vseh delnic Mercatorja.

4. Sprememba politične klime v Sloveniji

Javna skrivnost je, da Agrokor v Slovenijo prihaja ob tihem soglasju vlade Alenke Bratušek. Čeprav je slednja še v četrtek lastnike Mercatorja pozvala, naj v postopku prodaje poleg doseganja čim višje kupnine upoštevajo tudi skrb za nadaljnji obstoj podjetja, čim večje število delovnih mest in ohranitev položaja slovenskih dobaviteljev, je že nekaj ur pozneje postalo jasno, da je šlo le za metanje peska v oči javnosti. To nakazujejo tudi včerajšnje izjave ministrov. Minister za finance Uroš Čufer je denimo v DZ med drugim dejal, »da smo šli že malo predaleč s temo o Mercatorju, ker danes je tema nekaj drugega«.

A vsakršno kasnejše Agrokorjevo »mesarjenje« po Mercatorju bi se lahko aktualni politični opciji vrnilo kot bumerang. Razlogov za to je veliko. S prodajo Mercatorja bo 7,3 milijona evrov kupnine iztržila družina Zorana Jankovića, »očeta« vladajoče stranke, ki je dovolila prodajo največje slovenske trgovske družbe. Lobisti, ki so pripravljali teren za prodajo Mercatorja (Tomaž Lovše, Franci Zavrl, Miloš Čirić), svetujejo ali kako drugače pomagajo različnim političnim strankam, celo SD, ki bo po novem zelo težko utemeljila nasprotovanje privatizacijskim postopkom v drugih državnih družbah.

Kar je morda ključno, je, da »operacija Agrokor« spet povečuje manevrski prostor Janezu Janši za vsaj delno politično rehabilitacijo. Z njo se je iz spomina volilcev zelo verjetno dokončno izbrisal podatek, da je kot prvi Mercator leta 2005 prodal prav Janša, ki je za nameček to tri leta pozneje javno obžaloval. Vodja opozicije bi tako lahko zajadral v val nezadovoljstva, ki bi ga sprožili slabšanje položaja Mercatorja znotraj koncerna Agrokor, odpovedovanje pogodb dobaviteljem in odpuščanje zaposlenih. Na Mercator, ki v Sloveniji zaposluje 12.000 ljudi, je vezanih še okoli 100.000 zaposlenih na področju kmetijstva in prehrambne industrije.

Ne gre pozabiti tudi, da se 1. junija prihodnje leto iztečejo zaveze za opustitev potencialno spornih praks pri odnosih med trgovci in dobavitelji, ki jih je AVK pred petimi leti namesto globe naložil Mercatorju in preostalim trgovcem. Te se lahko na zahtevo države tudi podaljšajo, česar si v Agrokorju zagotovo ne bi želeli.

5. Reprogram posojil Mercatorju

Ena izmed ključnih ovir, ki lahko omajejo Todorićeve načrte, so brez dvoma Mercatorjeve banke upnice, ki imajo kljub podpisu prodajnega sporazuma še vedno v rokah škarje in platno. Nekatere večje tuje banke so namreč že napovedale, da bodo v primeru prodaje Mercatorja Agrokorju umaknile svoja posojila, saj se ne želijo izpostaviti dodatnim tveganjem, ki jih prinaša zadolžena hrvaška skupina. Če bi banke svoje grožnje uresničile, bi to predstavljalo veliko težavo za Agrokor, ki še vedno nima zagotovljenih virov financiranja že za nakup Mercatorjevih delnic, kaj šele za poplačilo dolgov slovenskega trgovca. Moratorij za obveznosti se sicer izteče 30. junija, banke, za katere Mercator dejansko predstavlja sistemsko tveganje, pa naj bi ga podaljšale do konca leta.

Prav reprogram posojil je tudi eden od razveznih pogojev, ki jih je v prodajni sporazum vnesel Agrokor. Ta bi lahko svojo ponudbo kadar koli in brez finančnih posledic umaknil, če upravi Mercatorja do konca septembra ne bi uspelo dobiti pisnih zavez za dolgoročni reprogram večine od skupno dobre milijarde evrov posojil. Kot smo že razkrili, bi lahko Agrokor svojo ponudbo brez finančnih posledic umaknil tudi, če bi katera od več kot 50 Mercatorjevih bank upnic zahtevala jamstva Agrokorja ali dokapitalizacijo slovenskega trgovca.

6. Dogovori z bankami, ki niso lastnice Mercatorja

Veliko težav bi lahko imel Todorić tudi z večjimi tujimi bankami upnicami, ki niso lastnice Mercatorja, zatorej v transakciji nimajo dvojne vloge. Te naj bi od Agrokorja že zahtevale, da mora nakup Mercatorja financirati s kapitalom, ki ga Agrokor za zdaj nima. Obenem naj bi zahtevale še, da bi sinergije (teh naj bi bilo po konservativnem scenariju za 150 milijonov evrov), s katerimi naj bi Agrokor poplačal pomemben del transakcije, ostale na Mercatorju. Prav tako, da Mercator Agrokorju in njegovim družbam ne sme dajati garancij in da mora vsaj še tri leta ostati samostojna družba, ko hrvaški družbi zapade plačilo prvih obveznic.

Največja »mina« za Agrokor in Mercator je klavzula »change of control«, ki bankam v primeru spremembe lastništva v najboljšem sosedu omogoča vnaprejšnje poplačilo posojila. To pa bi dokončno podrlo Agrokorjevo finančno konstrukcijo za nakup.

7. Agrokorjeve težave na domači fronti

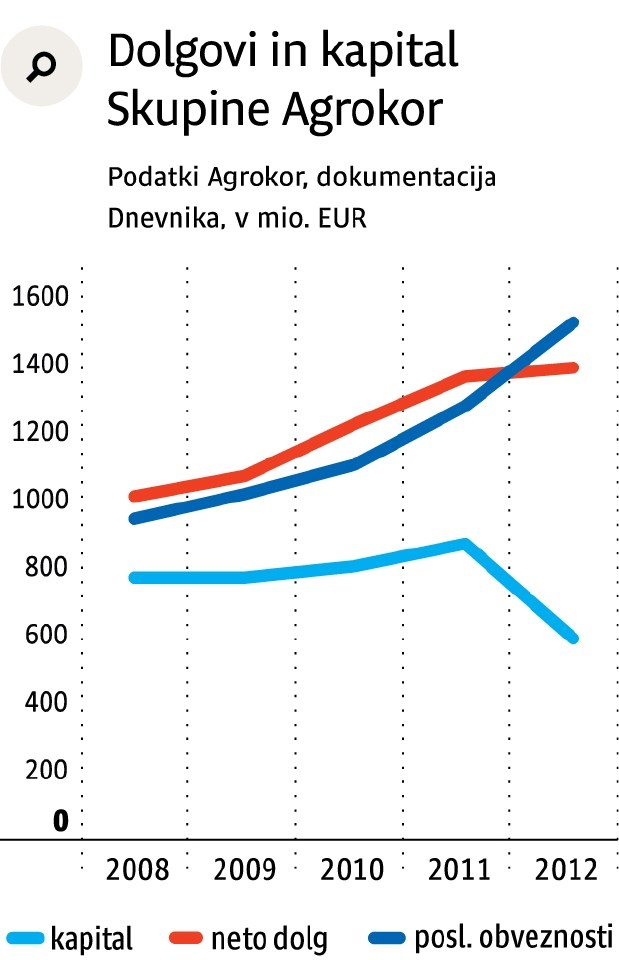

Že večkrat smo zapisali, da je skupina Agrokor v finančnih težavah. Ob 3,2 milijarde evrov dolgov, kar je le 700 milijonov evrov manj od njenih prihodkov, je lani ustvarila le še okoli osem milijonov evrov dobička. Dodatni udarec za Agrokor bo skorajšnji vstop Hrvaške v EU, ki bo trgovcem zelo verjetno zbil marže, v Sloveniji pa novega lastnika Mercatorja čaka nadaljnji upad potrošnje zaradi višjega DDV. V takšnem, finančno in likvidnostno zaostrenem okolju se bo moral Ivica Todorić s finančnimi skladi in investicijskimi bankami dogovarjati o dokapitalizaciji. Konec lanskega leta je imela namreč skupina Agrokor slabih 700 milijonov evrov kapitala, od česar pa je kapital večinskega lastnika, torej Agrokorja, znašal zgolj dobrih 260 milijonov evrov.