Zdi se, da je upravljanje denarja zgolj kup papirologije, a so osebne finance ravno toliko odvisne od psihologije, miselnosti in vsakdanjih navad. V ozadju številk in proračunov je zgolj nekaj pravil, ki lahko znatno izboljšajo naše (finančno) življenje.

• Zapravi manj denarja, kot ga zaslužiš. Pravilo se morda sliši neumno, a ga nenavadno veliko ljudi ne upošteva. Če oseba zasluži 1500 evrov na mesec in v istem obdobju zapravi 1600 evrov, je to znak za alarm. Tudi zapraviti točno toliko, kot zaslužimo, ni zdravo, saj v tem primeru nismo pripravljeni na morebitne drastične spremembe, kot je izguba službe ali zdravstvene težave. Zapraviti manj, kot zaslužimo, je nemara najpomembnejši korak priprave na prihodnost in polena, ki nam jih življenje meče pod noge. Večja kot je razlika med zasluženim in zapravljenim denarjem, bolje je.

• Vedno načrtuj za prihodnost. Predvsem pri kratkoročnih finančnih odločitvah. Če prodajalec ponuja odplačilo naprave v šestih mesecih, moramo biti prepričani, da lahko ta znesek odplačamo, sicer se nakupu izognimo. Vzpostavitev denarnega sklada za nujne primere je skrajno priporočljiva za nepredvidene stroške, kot je na primer popravilo avtomobila. V dolgoročnem smislu je pomembna vzpostavitev načrta za upokojitev. Zanašanje na državno pokojnino je za današnje generacije tvegano.

• Naj vaš denar dela več denarja. Veste, kako bogati postanejo še bogatejši? Tako, da denar dela za njih. Ustrezno naložen ali investiran denar je najboljša naložba v prihodnost. Vsak evro, naložen v sklad s 7-odstotno obrestno mero, se v 10 letih podvoji. Investiranje je seveda nevarna igra. Ekonomisti priporočajo, da približno dve tretjini privarčevanega denarja naložimo v varnejše naložbe (z zagotovljenim, a nižjim donosom), preostalo tretjino pa v naložbe z višjim, a manj verjetnim donosom. Za referenco, dolgoročni povprečni donosi vzajemnih skladov, ki veljajo za bolj tvegane naložbe, se gibljejo med šest in 15 odstotkov, je razvidno s portala vzajemci.com.

Pomembno je poudariti, da se glavna pravila osebnih financ ne spreminjajo. Zapraviti manj, kot zaslužite, bo vedno koristno. Investiranje bo vedno bolje kot hramba na bančnem računu (vsaj na dolgi rok) in načrtovanje za prihodnost bo vedno bolj smiselno kot zapraviti celotno plačo, ko jo dobimo.

Izbira banke in odprtje bančnega računa

Odprtje bančnega računa je enostavno. V večini bank ga lahko odpremo prek spleta ali se oglasimo v eni izmed poslovalnic. A pogoji poslovanja bank z bančnimi računi so različni, zato je zelo pomembno, katero banko izberemo. Pri izbiri banke je nujno preveriti, kakšni so mesečni stroški vodenja računa, kartic, provizije za dvig gotovine na bankomatih, plačevanja računov in položnic, uporabe spletne banke in podobno. Nekatere provizije so morda videti majhne, a se znesek v letu dni hitro nakopiči. Zveza potrošnikov Slovenije s hitrim kalkulatorjem omogoča primerjavo bančnih računov za banke v Sloveniji.

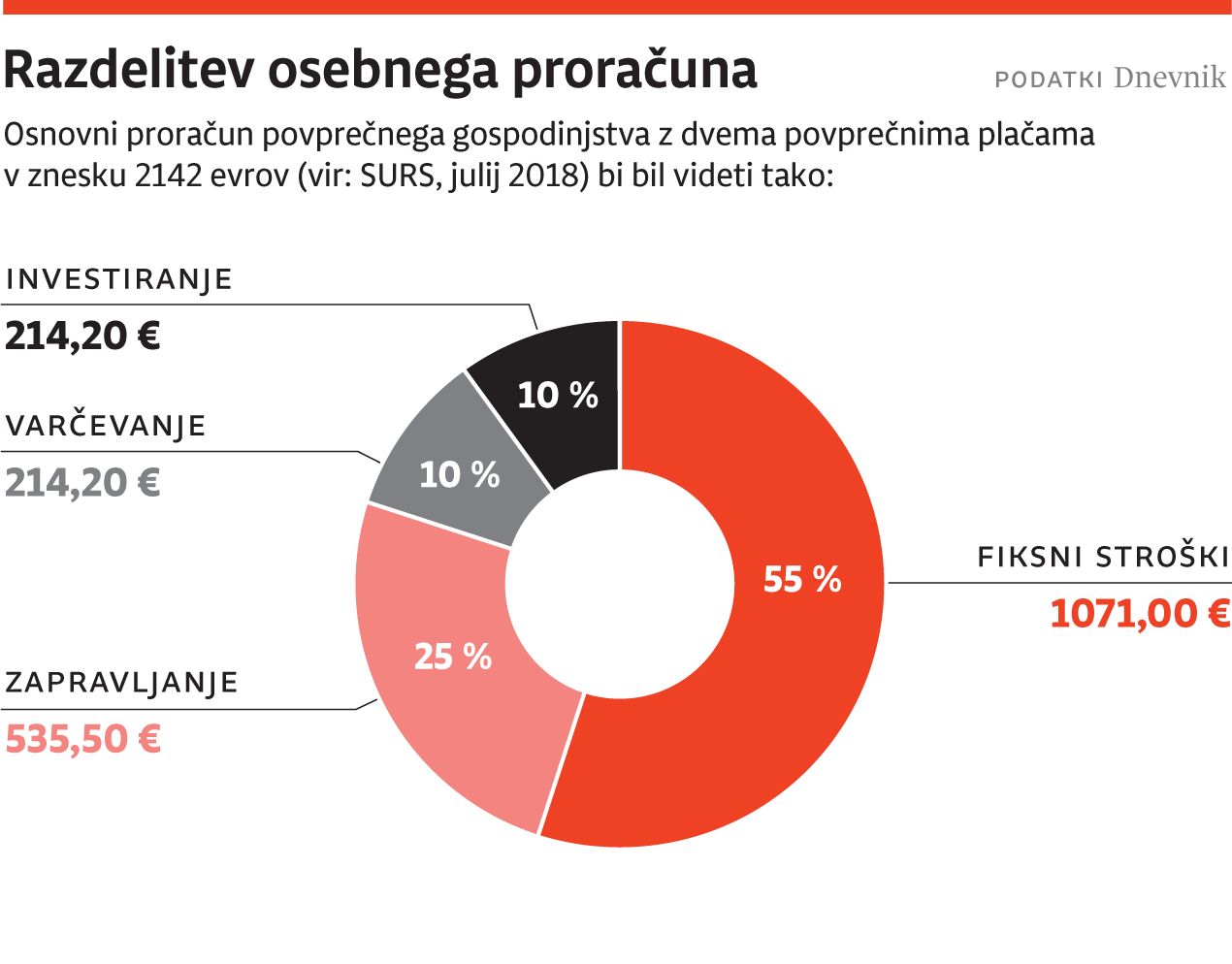

Vzpostavitev proračuna

Veste točno, kam gre vaš denar, ali kar nekako izgine z bančnega računa? Proračun, tudi tisti najbolj osnovni, je najboljši korak na poti k spoštovanju prvega pravila – porabi manj denarja, kot ga zaslužiš. Začeti zgodaj je pomembno. Ko smo mlajši in dobimo prvo službo, naši zaslužki še niso zelo visoki, a je razdelitev stroškov že v tem obdobju zelo pomembna. Začnemo z izračunom zneska, ki ga zaslužimo vsak mesec. Nato si zapišemo vse redne stroške. Med njimi so najemnina ali stanovanjski kredit, stanovanjski stroški (ogrevanje, elektrika, internet, telefonija), prevoz na delo, stroški hrane in pijače. Če že v tej fazi ugotovimo, da porabimo več, kot zaslužimo, bo potreben resen premislek. Nato ocenimo in zapišemo še vse neredne stroške, kot so dopust, servis avtomobila in strošek prostega časa in zabave (obisk kina, gledališča, koncertov in podobno). Nato temu dodamo še znesek, ki bi ga radi vsak mesec privarčevali. Strokovnjaki za osebne finance priporočajo bolj ali manj fiksno razmerje porabe denarja za zgornje namene:

• Fiksni stroški (50–60 odstotkov zaslužka): Ti stroški naj vključujejo vse redne mesečne odhodke, ki se redko spreminjajo. Najemnina ali stanovanjski kredit, stroški prevoza, stanovanjski stroški, hrana in pijača ter morebitni drugi redni odhodki (lizing…).

• Varčevanje (5–10 odstotkov): Pomembno je razlikovanje med dolgoročnim in kratkoročnim varčevanjem. Kratkoročno načeloma varčujemo do 5 let za dopust, nov avto, TV…, ostalo je dolgoročno varčevanje, kjer mislimo predvsem na varčevanje za starost, nakup ali obnovo nepremičnine in podobno.

• Investiranje (do 10 odstotkov): Strokovnjaki odločitev za investiranje v donosnejše, a bolj tvegane investicije oziroma manj donosne, a varnejše investicije prepuščajo posamezniku. Precej je odvisno od specifične situacije posameznika ali gospodinjstva. Na splošno pa velja železno pravilo: investirajmo zgolj tisto, kar smo pripravljeni izgubiti.

• »Brezskrbno« zapravljanje (20-35 odstotkov): Obisk restavracij, kinoteke, gledališča, koncertov in podobni odhodki, ki so potrebni za kakovostno uživanje življenja. Bolj kot za kaj zapravimo ta delež zaslužka, je važno, da strošek ostane na zgornji meji 20 odstotkov zasluženega denarja.

Razmerja med postavkami porabe se lahko seveda spreminjajo glede na prioritete gospodinjstva ali posameznika. Če je v načrtu nakup hiše ali zgodnja upokojitev, bo razdelitev drugačna, kot če gre za pripadnika generacije Z. V končni fazi pa proračun pomeni, da vemo, kam odteka naš zasluženi denar in kako lahko izboljšamo njegovo porabo za naše dolgoročne ter kratkoročne cilje. O finančnem zdravju je bolje premisliti zgodaj z manjšimi zneski kot kasneje, ko ugotovimo, da smo po nepotrebnem zapravili ogromno denarja.