V Banki Slovenije so danes napovedali, da bodo po prihodnjem mesecu zaostrili pogoje, po katerih lahko banke podeljujejo potrošniška in stanovanjska posojila. Omejili bodo tako najdaljšo ročnost potrošniških posojil kot tudi obremenjenost posojilojemalcev z odplačevanjem posojil.

Ročnost potrošniškega posojila bo po novem omejena na največ sedem let, razmerje med letnim stroškom servisiranja dolga in letnim neto dohodkom posojilojemalca pa ne bo smelo preseči 50 odstotkov za osebe z dohodki do dvakratnika bruto minimalne plače in 67 odstotkov za preostali del dohodka. Posojilojemalcu bo moralo po poplačilu obroka ostati vsaj 76 odstotkov bruto minimalne plače, če ima vzdrževane družinske člane, pa še sorazmerno več. Določilo, koliko dohodka mora posojilojemalcu ostati po poplačilu obrokov posojila, bo veljalo tudi za stanovanjska posojila.

Kdo bo po novem torej še lahko najel posojilo? Tisti, ki jim bo po plačilu obroka posojila ostalo več kot 76 odstotkov minimalne bruto plače ali več kot 674 evrov. »V primeru, da ima posojilojemalec vzdrževane družinske člane, pa mu mora po plačilu anuitete ostati še strošek vzdrževanja sorazmernega deleža družinskih članov, ki trenutno znaša 231 evrov na enega otroka,« je opozoril direktor oddelka za finančno stabilnost in makrobonitetno politiko v Banki Slovenije Tomaž Košak.

Potrošniki s povprečno mesečno bruto plačo 1737 evrov bodo lahko še naprej brez težav najemali posojila. V primeru, da je tak potrošnik del štiričlanske družine z dvema vzdrževanima družinskima članoma, bo kreditno sposoben do okoli 215 evrov mesečne anuitete. Ne bodo pa do najema posojila upravičeni tisti, ki prejemajo minimalno plačo v višini 886 evrov bruto, ali upokojenci s povprečno pokojnino, ki trenutno znaša okoli 660 evrov.

Neenakomerna kreditna rast

V Banki Slovenije so podobna pravila – a v obliki priporočil in ne v obliki zavezujočih instrumentov – objavili že septembra 2016 in novembra 2018. Doslej so njihova priporočila pri poslovnih bankah in hranilnicah naletela na gluha ušesa.

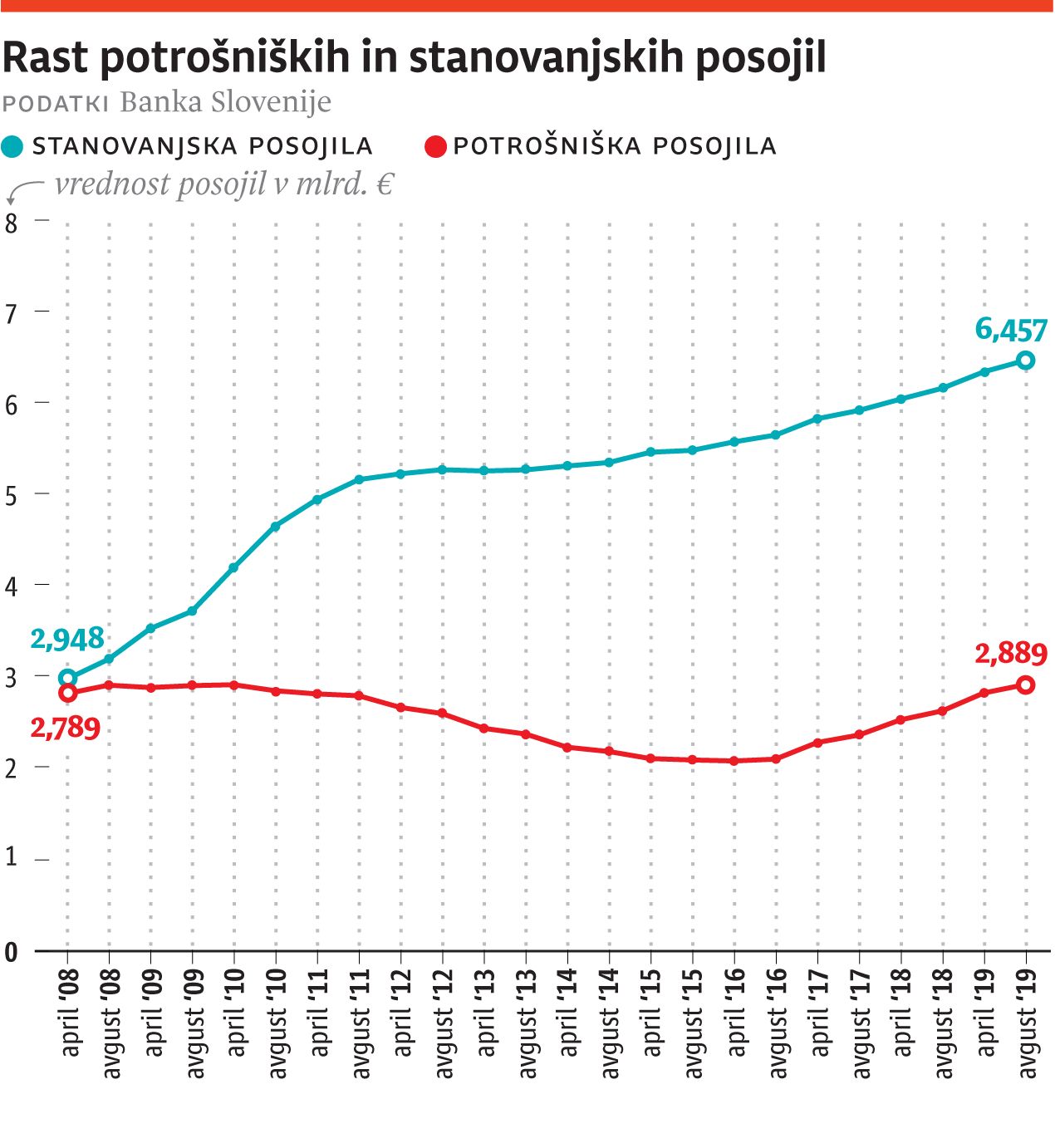

Medletne rasti potrošniških kreditov ostajajo visoke in presegajo deset odstotkov, narašča pa tudi povprečni znesek potrošniških kreditov. Avgusta letos je obseg potrošniških posojil znašal okoli 2,9 milijarde evrov, s čimer se hitro približuje predkriznim ravnem. Povečuje se tudi povprečna ročnost novoodobrenih potrošniških kreditov. Medtem ko je ta konec leta 2015 znašala 5,6 leta, se je do avgusta letos podaljšala na sedem let, vse več pa je tudi posojil, pri katerih ročnost presega deset ali celo dvanajst let.

Viceguverner in namestnik guvernerja Banke Slovenije Primož Dolenc je ob tem poudaril, da je kreditna rast v Sloveniji sicer primerljiva s povprečjem v območju evra, vendar pa je med segmenti izrazito neenakomerna. Medtem ko pri stanovanjskih kreditih beležimo zmerno rast, ki se je v zadnjih letih ustalila pri petih odstotkih, pri posojilih podjetjem rast ostaja nizka, pod petimi odstotki. Posebnost so potrošniški krediti, kjer po besedah Dolenca beležimo najvišjo rast v evrskem območju. Avgusta letos je medletno znašala 11,7 odstotka.

Težava je tudi v tem, da nekateri potrošniki posojila najemajo za nakup dobrin, katerih rok uporabe je relativno kratek oziroma krajši od ročnosti posojila. Takšen primer so mobilni telefoni, avtomobili in gospodinjski aparati. »Namen novih ukrepov je v tem, da se bo potencialno problematičen del posojil čim bolj zmanjšal. Bankam zato nalagamo, da zavrnejo problematične kreditojemalce in da tistim, ki s posojili financirajo potrošne dobrine z omejeno življenjsko dobo, svetujejo glede ustrezne ročnosti posojila,« je dejal Dolenc.

Zavora tudi za gospodarsko rast?

Takoj po današnji napovedi Banke Slovenije o zaostritvi pogojev kreditiranja so se oglasili v Združenju bank Slovenije (ZBS), kjer ukrepom nasprotujejo. Menijo, da gre za pretirane ukrepe, ki bodo mnogim gospodinjstvom onemogočili nakup stanovanj in trajnih potrošnih dobrin. Opozorili so tudi, da se bodo tisti, ki bodo po novem označeni kot kreditno nesposobni, zatekli k drugim, manj reguliranim ponudnikom finančnih storitev.

Ključen očitek ZBS pa je, da so napovedani ukrepi škodljivi tako za poslovanje bank kot za gospodarsko aktivnost. »Gospodarska aktivnost v vse pomembnejšem delu temelji na zasebni potrošnji, zato bi ukrep še zlasti v zreli fazi ekonomskega cikla z umirjanjem, v kateri smo trenutno, lahko deloval izrazito prociklično in posledično dodatno ohromil gospodarsko rast,« so poudarili.

S tem se strinja tudi profesor na ekonomski fakulteti Bogomir Kovač: »Po mojem mnenju trenutno ni nobene potrebe po omejevanju kreditnih možnosti. Kreditne aktivnosti je trenutno celo premalo.« Napovedani ukrepi so po njegovih besedah tudi v nasprotju s temeljno strateško usmeritvijo Evropske centralne banke, ki si prizadeva za podaljšanje tako imenovane ekspanzivne monetizacije evropskih gospodarstev. »V času, ko bi morali trošiti, že tako zelo zadržanim slovenskim potrošnikom dajemo signal, da naj zategujejo pasove,« je dejal Kovač.

Previdnostne ukrepe Banke Slovenije razume tudi kot ukrepe, s katerimi se skuša slovenska centralna banka zavarovati pred odgovornostjo za težave bank ob morebitni novi krizi. »Če bi se zgodilo, da bi banke zaradi prevelikih tveganj zopet zašle v težave, bi se Banka Slovenije kot regulator težko izvila, da ni pravočasno potegnila zavore. Očitno se tega tako boji, da zdaj zavira, čeprav je še daleč pred ovinkom,« je ponazoril Kovač.

Janez Prašnikar, prav tako profesor na ekonomski fakulteti, ukrepe Banke Slovenije razume kot diskrecijsko pravico banke kot regulatorja in kot alarm, da so krediti prebivalcev rasli prehitro. »Pred zadnjo gospodarsko krizo smo prav tako beležili porast kreditov. Takrat so bila sicer problematična predvsem posojila podjetjem. Očitno so zdaj kot problematično prepoznali dogajanje v sektorju prebivalstva,« je sklenil Prašnikar.