Za nami je pomemben in težko pričakovan teden zaradi objave svežih podatkov o majski inflaciji in zasedanjih obeh najpomembnejših centralnih bank, ameriške (Fed) in evropske (ECB). V pričakovanju dobrih podatkov in odločitev centralnih bank so se trgi »ogrevali« z rastjo že pred objavami. Nadaljevala se je izjemna rast tehnoloških delnic, katerih cenovna gibanja so zelo povezana z inflacijo in obrestnimi merami.

Objavljeni podatek o potrošniški inflaciji, dan pred zasedanjem Feda, je zgolj potrdil pričakovanja o trendu močnega zniževanja. Inflacija je tako na najnižji ravni od konca leta 2021. Pri štirih odstotkih je sicer še vedno dvakrat višje od ciljne, vendar znatno nižje od preteklega meseca, ko je znašala 4,9 odstotka. Olje na ogenj priliva vse širše prepričanje na trgu o krepitvi gospodarske rasti ob padajoči inflaciji, brez scenarija recesije. Če so padajoče cene pri proizvajalcih deloma odražale krčenje v proizvodnem sektorju (kot tudi znaten padec cen hrane in bencina), je bilo tudi nekaj dobrih novic o potrošniški strani gospodarstva, saj se je povečala prodaja na drobno. Prav tako se je bolj od pričakovanj zvišalo tudi razpoloženje potrošnikov ter doseglo najvišjo raven v zadnjih štirih mesecih.

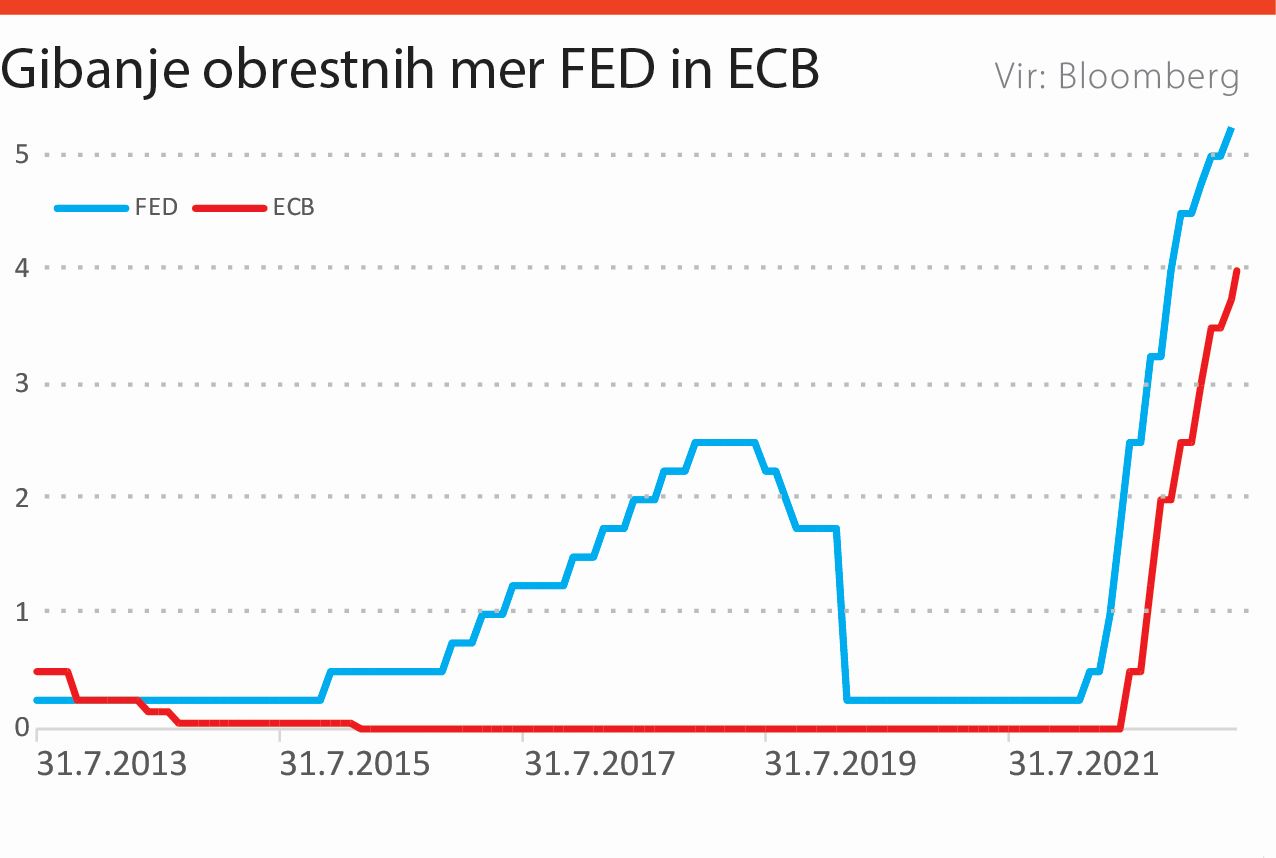

Podatki o inflaciji, ki se vztrajno znižuje, so prav gotovo pomagali tudi Fedu pri odločitvi, da se obrestna mera ohranja na doseženih ravneh od pet do 5,25 odstotka. V komunikaciji so sicer pustili odprta vrata za morebitne nadaljnje dvige v primeru spremembe inflacijskega trenda. Ne glede na to je »premor« pri dodatnem zaostrovanju vnesel na delniške trge precej optimizma. Zgodovinsko gledano so bila obdobja končanja cikla dvigovanja obrestnih mer vedno zelo donosna na delniških trgih.

Nekoliko drugačna je situacija v Evropi glede morebitne spremembe monetarne politike. Zaradi precej višje inflacije od ameriške ECB zaenkrat ne odstopa od poti dvigovanja. To je storila tudi pretekli četrtek z dvigom obrestne mere za 0,25 odstotka na štiri odstotke, kar je najvišje v zadnjih petnajstih letih. Predsednica ECB Christine Lagarde je napovedala dodatna zaostrovanja v naslednjih mesecih, razen če bi prišlo do pomembnih znižanj inflacijskih stopenj. Obenem je ECB znižala ocene gospodarske rasti, napovedala pa tudi nadaljnje zmanjšanje svoje bilance. Ne glede na dodatno zaostrovanje so tudi evropski delniški indeksi pridobivali. Ne gre prezreti dejstva, da so evropske delnice še zmeraj relativno gledano precej cenejše od ameriških.

Še nekoliko izrazitejša rast kot v Evropi in Ameriki je bila prisotna na azijskih trgih. Japonski delniški indeks je dosegel najvišje ravni v več kot treh desetletjih, zahvaljujoč japonski centralni banki (BoJ), ki vztraja pri zelo ohlapni monetarni politiki. Res pa je, da se krepijo tudi japonski izvoz in industrijska naročila. Rast kitajskih delnic je bila prav tako vezana na odločitev tamkajšnje centralne banke. Ukrepov v smeri spodbujanja rasti je bilo kar nekaj, od znižanj določenih obrestnih mer do zagotavljanja povečane likvidnosti bančnega sistema. Ukrepi so odgovor na slabitev gospodarske aktivnosti, ki po odpiranju gospodarstva iz pandemičnega obdobja nikakor ne zacveti.

Morda so pred nami še kakšni dodatni dvigi obrestnih mer, vendar pa so trgi prepričani, da se to obdobje počasi in vztrajno zaključuje. In zato optimizem ni odveč.