Organizacija za gospodarsko sodelovanje in razvoj (OECD) je minuli teden predstavila rezultate svoje analize slovenskega pokojninskega sistema in tudi konkretne predloge za spremembe, ki bodo lahko predstavljale izhodišče za naslednjo pokojninsko reformo. Poleg sprememb prvega pokojninskega stebra so strokovnjaki OECD analizirali tudi drugi pokojninski steber.

Dolgoročna (ne)vzdržnost

Strokovnjaki OECD so jasno izpostavili, da je eden glavnih izzivov slovenskega javnega pokojninskega sistema dolgoročna vzdržnost prvega pokojninskega stebra, za katerega že danes Slovenija namenja 12 odstotkov bruto domačega proizvoda (BDP). Po njihovih zadnjih projekcijah pa bo ta delež do leta 2050 narasel na enormnih 16 odstotkov BDP. Če temu prištejemo še povečanje javnih izdatkov za dolgotrajno oskrbo, zdravstvo in oskrbovanje, bo Slovenija za te družbene podsisteme namenjala že približno eno tretjino svojega BDP, kar je lahko dolgoročno nevzdržno. Zaradi tega že evropska komisija v svojih priporočilih izpostavlja dolgoročno finančno nevzdržnost slovenske pokojninske blagajne kot ene večjih prihodnjih izzivov naše države. Kot možno rešitev OECD izpostavlja, da bi bilo v Sloveniji nujno hitreje razviti drugi pokojninski steber, ki ga od leta 2001 predstavlja prostovoljno dodatno pokojninsko zavarovanje. Danes je vanj vključenih približno 60 odstotkov članov obveznega pokojninskega in invalidskega zavarovanja, kar sicer ni tako slabo, vendar premalo, da bi lahko v prihodnje zagotavljal večini zaposlenih zadostne dodatne prihodke za nadomestitev upada javnih pokojnin.

Priporočila OECD

Za povečanje vključenosti zaposlenih v dodatno pokojninsko zavarovanje OECD priporoča uvedbo obvezne vključitve za vse zaposlene po vzoru Hrvaške ali pa uvedbo obvezne samodejne vključitve z možnostjo izstopa zaposlenih (tako imenovani auto enrollment) po angleškem vzoru. Več o tej možnosti obvezne samodejne vključitve, ki se v svetu uveljavlja kot eden najboljših načinov, kako doseči visoko stopnjo vključitve zaposlenih v dodatno pokojninsko varčevanje, je pojasnil svetovalec uprave Pokojninske družbe A Žiga Vižintin:

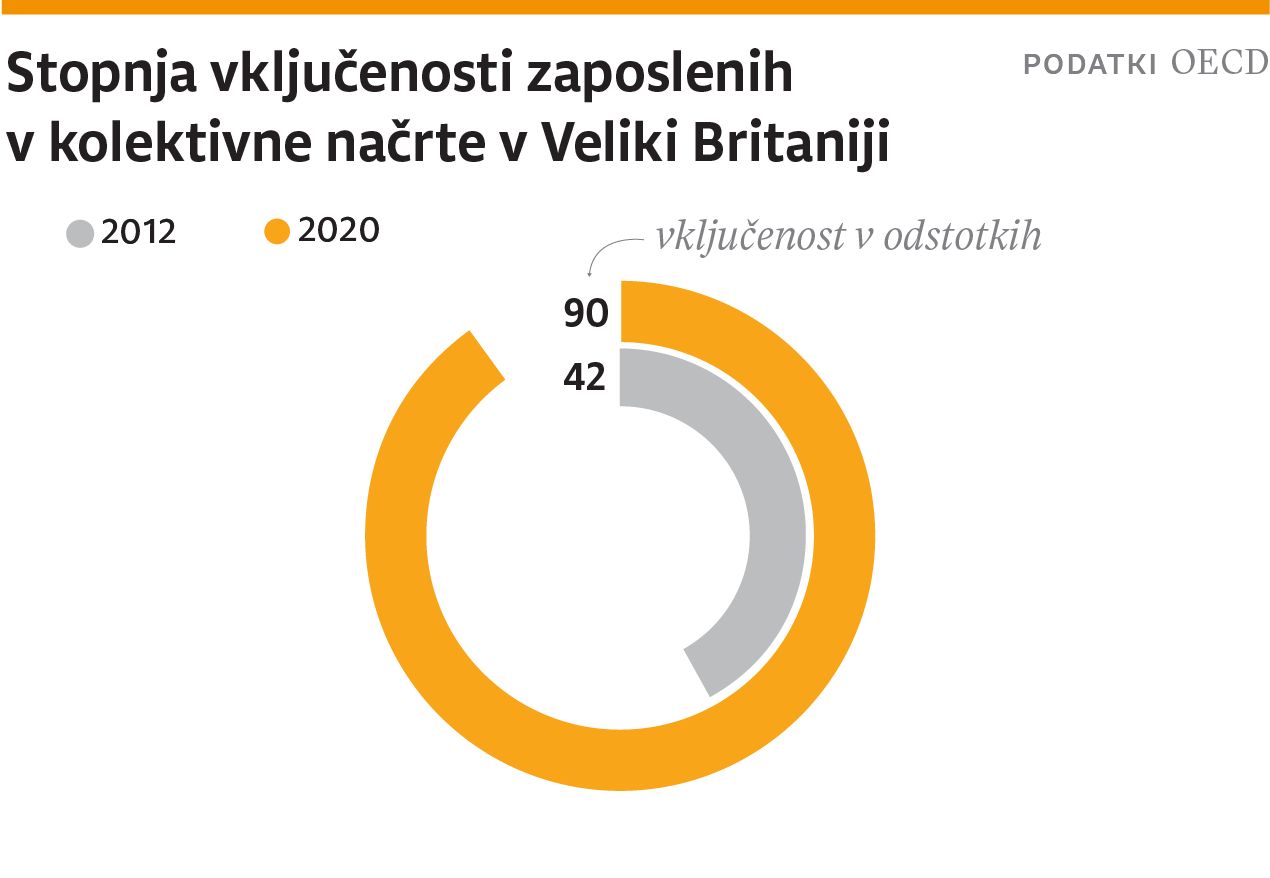

»Samodejna vključitev v pokojninske načrte je zdaj stara že več kot dve desetletji, čeprav jo na moje presenečenje še vedno predvsem v Evropi slabo poznamo oziroma so še vedno številni skeptični glede njene učinkovitosti. Na podlagi številnih raziskav vedenjske ekonomije vemo, da je začetna odločitev za varčevanje za pokojnino ena najtežjih. Proti temu delujejo številne tako imenovane vedenjske pristranskosti, od nenaklonjenosti izgubam do obtičanja v statusu quo, kognitivne lenobe… V ZDA so vedenjski ekonomisti iskali alternativni način, kako premagati navedene pristranskosti, in predstavili primer, kako uporabiti kognitivno lenobo v našo korist. Odločili so se, da se vsi zaposleni pri določenem delodajalcu z določenim datumom samodejno vključijo v pokojninski načrt. Za vključitev jim ni treba podpisovati nobenih obrazcev, še vedno pa imajo možnost s podpisom posebne izjave odstopiti. Tako je torej vključitev v pokojninski načrt še vedno prostovoljna in ima vsak pravico odstopiti od njega.« Vižintin je še dodal, da ima samodejna vključitev neverjeten učinek na stopnje vključitev, kar je več kot očitno na primeru Velike Britanije, kjer se je stopnja vključenosti povečala z dobrih 40 na 90 odstotkov.«

Samodejna vključitev v drugi steber

Samodejna vključitev tudi razbremeni zaposlene, da sprejemajo težke odločitve, povezane z varčevanjem za pokojnino, kot so na primer, v kateri sklad investirati svoje prihranke ali koliko mesečno vplačevati, saj imajo pokojninski načrti s samodejno vključitvijo že določene privzete stopnje varčevanja za vse zaposlene in tudi privzete naložbene politike glede na starost zaposlenih. »Tako na primer vsi zaposleni pri 30 letih začnejo varčevati z vplačili v višini na primer pet odstotkov svoje bruto plače in so vključeni v delniški sklad. Seveda lahko pozneje sami vedno spremenijo višino vplačil ali izbiro sklada, vendar po izkušnjah velika večina ostane pri privzeti izbiri,« dodaja Vižintin.

Kako se je začelo

ZDA so bile med prvimi pri uvajanju samodejne vključitve in vse se je začelo leta 1998 z odločbo njihove davčne uprave, ki je formalnopravno omogočila delodajalcem, da so lahko novozaposlene samodejno vključili v kolektivne pokojninske načrte. Zakon o pokojninskem varstvu, ki je sledil leta 2006, je pripomogel k nadaljnji popularizaciji tega koncepta, vendar ga je vedno ohranil na prostovoljni ravni, tako da ima danes več kot polovica delodajalcev samodejno vključitev v pokojninske načrte.

Sledila je Velika Britanija, ki je s pokojninsko reformo leta 2008 sprejela pravno podlago, po kateri je moral vsak delodajalec svoje zaposlene samodejno vključiti v pokojninski načrt. Leta 2012 je to za podjetja postalo obvezno. »Pametno je bilo, da se je tudi minimalna dovoljena višina vplačil z leti samodejno povečevala, in sicer z začetnih dveh odstotkov bruto plače zaposlenega na pet odstotkov do aprila 2019 in na današnjih osem odstotkov, od tega pa mora delodajalec vplačati tri odstotke. Druga odlična lastnost je, da tudi če zaposleni izstopijo iz pokojninskega načrta, jih delodajalec vsaka tri leta ponovno vpiše v shemo. Po devetih letih od uvedbe in tudi na višku pandemije koronavirusa ostaja stopnja izstopa nizka in znaša le devet do deset odstotkov, kar je odličen rezultat,« je še pojasnil Vižintin.

Irska bo kmalu sledila Veliki Britaniji in za leto 2023 načrtuje uvedbo obvezne samodejne vključitve za vse zaposlene, stare od 23 do 60 let, ki zaslužijo 20.000 evrov ali več. Samodejna vključitev se bo uvedla postopoma, minimalni obvezni prispevki pa bodo določeni v višini 1,5 odstotka bruto plače in nato vsaka tri leta naraščali za 1,5 odstotka, dokler ne bodo dosegli šest odstotkov.

Posebno različico samodejne vključitve so uvedli na Novi Zelandiji že leta 2006. Delodajalci morajo svoje zaposlene samodejno vključiti v pokojninski načrt in zanje plačevati minimalna vplačila v višini treh odstotkov bruto plače zaposlenega. Vižintin je izpostavil: »Zaposleni imajo časovno omejeno možnost, da odstopijo od načrta, in sicer v času dveh do osmih tednov po zaposlitvi. Poleg varčevanja za pokojnino lahko to varčevanje pomaga pri nakupu prvega doma, bodisi z možnostjo dviga dela prihrankov ali pa s pridobitvijo posebno ugodnega kredita, ki je na voljo le tem varčevalcem za nakup prvega doma. Na tak način je to varčevanje zelo zanimivo za mlade zaposlene.«