Da je DS nujen, se sicer strinjajo praktično vsi deležniki. Razlog je v neugodnih demografskih gibanjih, torej vse večjem deležu starejših v populaciji. To naj bi v prihodnosti (čez 20, 40 let) zahtevalo bistveno višje izdatke za pokojnine kot danes. Z ustrezno oblikovanim DS naj bi zagotavljali nekaj dodatnih finančnih virov, ki bi takrat zmanjšali pritisk na proračun in tako zagotovili večjo vzdržnost pokojninskega sistema.

Dva pristopa

Osnova DS je po vseh predlogih, kljub sicer dokaj nespametnim prodajam dela državne lastnine v preteklosti, še vedno relativno veliko državno premoženje. Država Slovenija ima v neposredni lasti ali preko raznih skladov (SDH, DUTB, DSU…) krepko več kot 10 milijard evrov premoženja, v obliki naložb v gospodarske družbe. Tega premoženja je relativno precej več, kot ga ima večina drugih držav. Po mnenju vseh sodelujočih naj bi v sklad prenesli večji del tega premoženja, glede funkcioniranja sklada pa se predlogi gibljejo v dveh glavnih smereh:

po prvi varianti naj bi pretežni del letnih donosov tega premoženja porabljali za tekoče potrebe ZPIZ – v tem primeru bi bila rast premoženja relativno skromna, a bi sproti razbremenjevali proračun (takšni smeri sledi tudi aktualni predlog vlade);

po drugi varianti pa bi vse tekoče donose namenjali za krepitev premoženja in zagotovili še kakšne dodatne vire ter tako povečan sklad (premoženje) začeli koristiti šele na primer čez 20 let in s tem olajšali finančno breme v prihodnosti (to verzijo zagovarjajo socialdemokrati).

Poglejmo te predloge še z nekoliko manj konvencionalne strani.

Odločanje o oblikovanju sklada temelji predvsem na splošno sprejeti oceni, da bodo razmere na področju izplačevanja pokojnin čez 20, 30 let v Sloveniji bistveno bolj zaostrene kot danes. Po raznih, tudi mednarodnih analizah celo skoraj najbolj med vsemi državami EU (leta 2060 naj bi v Sloveniji namenjali za pokojnine največji delež BDP). Ob tem je zanimivo, da naj bi bil po projekcijah Evropske komisije delež starejšega prebivalstva v Sloveniji nekje na povprečju evropskih držav. Kaj je torej razlog za to, da naj bi v Sloveniji kljub povprečnemu deležu starejših (seveda višjemu kot danes) za pokojnine namenjali bistveno več kot v drugih državah EU?

Podrobnejši vpogled v te izhodiščne mednarodne analize pokaže, da izračuni za Slovenijo temeljijo na predpostavki, da na področju upokojevanja v naslednjih desetletjih ne bomo naredili ničesar – da se bomo upokojevali po dosedanji zakonodaji, torej relativno mladi. In da bomo tudi močno dvignili pokojnine (čez 40 let naj bi bile kar 4-krat višje od povprečne hrvaške pokojnine, zaradi česar je seveda njihova projekcija bistveno bolj vzdržna). Ali so te predpostavke realne in odražajo realna pričakovanja?

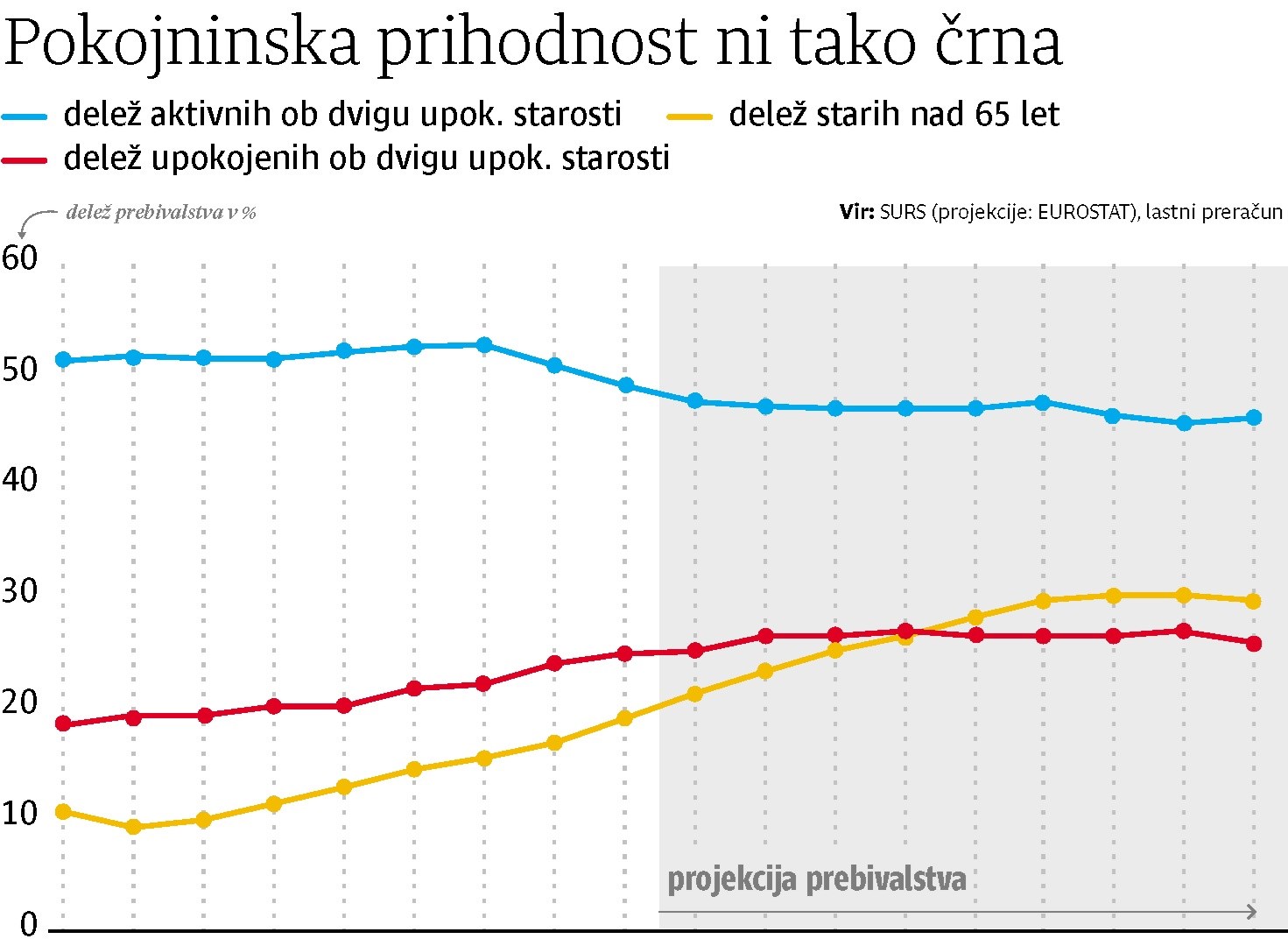

Na priloženem grafu vidimo standardni prikaz (prekinjena rdeča črta) deleža starejših nad 65 let. Ta delež se je v zadnjih desetletjih dvignil na 19 odstotkov, čez 40 let naj bi se po projekcijah celo na 30 odstotkov, in to je razlog za dileme o vzdržnosti pokojninske blagajne. A tako kot smo v zadnjih desetletjih dvignili upokojitveno starost s 55 na 61 let, realno lahko v naslednjih 40 letih povprečno upokojitveno starost dvignemo na 68 let. Sliši se veliko – a glede na pozno prvo zaposlitev bo to še vedno »le« 40 let dela (kot nekoč) in glede na pričakovano vse daljšo življenjsko dobo tudi povprečno 20 let uživanja pokojnine (kot nekoč). To so popolnoma realne in izvedljive predpostavke. Če ob njih potem na grafu pogledamo delež aktivne in delež upokojenske generacije, vidimo, da v naslednjih desetletjih vseeno ne bo prišlo do pomembnega poslabšanja razmerja med tema skupinama, kljub večjemu deležu starejših.

Ne grozi kolaps blagajne

Naveden poenostavljen, a vseeno zelo realističen izračun kaže, da se čez desetletja ne bo zgodil kolaps pokojninske blagajne, niti ne bo pretirano večjih obremenitev proračuna za ta namen glede na današnje razmere – če bomo le še naprej nadaljevali s politiko postopnega povečevanja deleža zaposlenih starejših. Zaradi tega razloga najbrž ni smiselno, da bi naslednjih 20 let samo varčevali (in obremenjevali tekoče razmere v javnih financah), s ciljem, da bo javnofinančna situacija čez 20, 30 let lažje obvladljiva – takrat po projekcijah vseeno ne bo bistveno bolj zaostrena kot danes.

Takšnemu razmišljanju pritrjuje še en razlog. Da je treba danes varčevati za pričakovane bodoče izdatke (kar je osnova drugega predloga), je sicer res gospodarna politika. A v razmerah, ko ima država 40 milijard dolga in proračunski primanjkljaj, ne bi bila preveč racionalna odločitev, da na drugi strani vzporedno kopičimo premoženje. To, da bomo v naslednjih 20 letih krepili demografski sklad (državno premoženje), namreč pomeni, da bomo povečevali ali najmanj vzdrževali dosedanji dolg. Ali ne bi bilo bolje, da v primeru kakih presežkov v javnih financah raje znižamo javni dolg, kot pa da presežke namenjamo za povečevanje sredstev v DS? Bomo potem dodatno vlagali v tuje finančne naložbe, kupovali domača podjetja, se prepirali, kdo bo to upravljal…?

V razmerah, ko ima torej država visok javni dolg in ko bo potrebno zelo veliko naporov, da ponovno uravnotežimo javne finance, bi vzporedno krepitev premoženja (DS) le težko opravičili. S čisto finančnega vidika bi sicer lahko zagovarjali stališče, da se država zadolžuje po enoodstotni obrestni meri in ta denar nalaga v naložbe, ki bodo nosile pet in več odstotkov – a najbrž ni naloga države, da se gre takšen finančni inženiring, temveč je bolje, da najprej zniža zadolžitev in se šele potem začne pogovarjati o nalaganju presežkov.

Kot da Kada ne bi bilo

Pri zgoraj omenjenih dilemah je pomemben še tretji vidik, in sicer vprašanje, kaj sploh pomeni prenos dela premoženja države v demografski sklad. Poglejmo dosedanje delovanje Kapitalske družbe (Kad), ki je bila ustanovljena s podobnim namenom, kot naj bi bil DS, in v katero je bila prenesena okoli desetina nekdaj družbenega premoženja. V zadnjih 20 letih je Kad s tekočimi donosi in delno prodajo premoženja v pokojninsko blagajno vplačeval po 50 milijonov evrov letno. Prispeval je torej le dober odstotek sredstev, potrebnih za izplačevanje pokojnin. A ob tem minimalnem prispevku sta še bolj pomembni dve značilnosti delovanja Kada:

za znesek, ki ga je Kad vplačal v ZPIZ, je bil zmanjšan njegov prispevek v proračun (letni prispevki proračuna v ZPIZ so se gibali med milijardo in 1,5 milijarde evrov, ker ima proračun zakonsko obvezo, da pokrije vsa manjkajoča sredstva pokojninske blagajne) – ZPIZ torej zaradi vplačil Kada ni dobil niti evra več sredstev, enako kot če Kada sploh ne bi bilo;

višina Kadovih vplačil ni imela nikakršnega vpliva na višino izplačanih pokojnin – te so se določale glede na veljavno zakonodajo in odločitve parlamenta, proračun pa je v ZPIZ nakazal razliko do potrebnih sredstev.

Kaj to pomeni? Tudi če bi v Kad ali novi DS prenesli pet ali deset milijard evrov državnega premoženja, bi sklad prispeval nekaj več, proračun pa ustrezno manj. V nobenem primeru to ne bi imelo nobenega vpliva ne na višino ne na zanesljivost izplačevanja pokojnin. Zanje jamči država s svojim imenom in vsem premoženjem in vsa manjkajoča sredstva je dolžna zagotavljati iz svojih tekočih prilivov (ali zadolžitve).

Višina premoženja, prenesenega na ločen sklad za potrebe izplačevanja pokojnin, prav tako ne bi v ničemer spremenila položaja javnih financ. Če na sklad prenesemo večji obseg premoženja, bo obveznost proračuna za pokrivanje razlike v ZPIZ res nižja, a bo proračun imel tudi točno toliko manj prilivov iz tega premoženja, zato bo na koncu rezultat javnih financ popolnoma enak. Mnenje, da bi večji obseg sredstev v nekem skladu za potrebe pokojnin zagotavljal večjo varnost in zanesljivost izplačila, je v celoti zmotno. Teh virov bo v vsakem primeru premalo in razliko bo pokrivala država neposredno iz tekočih prilivov. In ti so glavni garant tudi za prihodnje redno izplačevanje pokojnin.

Igra interesov

Prenos večjega ali manjšega dela premoženja države v ločen sklad torej ne predstavlja nobene večje garancije za varnost izplačevanja pokojnin v primerjavi s tem, da ta sredstva v celoti ostanejo kar v upravljanju države, preko kakorkoli imenovanih skladov. Bolj je pomembno, kakšno ter kako strokovno in učinkovito bo upravljanje tega premoženja, sam prenos pa ne bo vplival ne na višino pokojnin (te se določajo na drug način) ne na gotovost izplačevanja. Vsakršno premikanje med skladi in njihovo oblikovanje bi morala služiti samo povečanju učinkovitosti upravljanja. A žal se to kaže bolj kot igra interesov in vpliva na premoženje, nima pa povezave z interesi upokojencev glede čim višje pokojnine in zanesljivostjo njihovega izplačevanja.

Če torej povzamemo:

ob ustreznem postopnem spreminjanju pokojninske zakonodaje, predvsem v smeri postopnega povečevanja starosti ob upokojitvi, bodo potrebe po dodatnih finančnih sredstvih za redno usklajevanje in izplačevanje pokojnin obvladljive tudi čez desetletja, kljub poslabšani demografski sliki (pri tem ni zanemarljivo, da smo v zadnjem »normalnem« letu 2019 za pokojnine dali najmanjši delež BDP v zgodovini samostojne Slovenije, skoraj pol manjši kot v Italiji in tudi Avstriji – in to kljub že desetletju in več prisotnim ocenam, da se nam bo pokojninski sistem sesul);

glede na te ocene (pa tudi če bi bile nekaj slabše) ni smiselno dodatno obremenjevati tekočih javnih financ z namenom, da bi imeli bistveno več razpoložljivih sredstev čez desetletja – posebno zato, ker imamo relativno visok javni dolg in ker vsako dodatno zbiranje premoženja danes na drugi strani pomeni, da se bo povečeval tudi dolg oziroma vsaj ne zmanjševal, kar pa je verjetno prvi cilj obvladovanja javnih financ (krepitev premoženja za dolgoročne potrebe DS pomeni pač poslabšanje tekočih proračunskih gibanj);

prenašanje večjega ali manjšega dela obstoječega premoženja države na ločen sklad (DS) za potrebe izplačevanja pokojnin nima dejansko nobenega učinka ne na višino ali varnost izplačevanja pokojnin ne na celotne javne finance – več ko damo v sklad in neposredno financiramo ZPIZ, manj bo imel proračun, ki pa mora na koncu še vedno zagotoviti ves primanjkljaj sredstev za izplačilo; poudarjanje pomena sklada in »borba« za sklad sta tako samo interes določenih krogov za obvladovanje premoženja, na višino pokojnin pa nimata vpliva.

Zaradi tega lahko mirno opustimo prepiranja, koliko premoženja bi prenesli v ločen sklad za potrebe pokojninske blagajne. Na višino pokojnin in morebitno večje usklajevanje vplivajo samo odločitve politike o upravičenosti dviga in sposobnosti celotnih javnih financ. Za državo pa je ključno, da zagotovi čim bolj učinkovito upravljanje tega premoženja. Vse skupaj, tako rast pokojnin in plač (blaginja prebivalstva) kot tudi zdravje javnih financ, pa bo seveda odvisno predvsem od rasti produktivnosti, dodane vrednosti v gospodarstvu in učinkovitega upravljanja javnega sektorja. Rast produktivnosti dela (ne več dela, temveč bolj učinkovito delo z boljšimi rezultati) in postopno spreminjanje pokojninske zakonodaje v smeri podaljševanja upokojitvene starosti (brez veliko nepotrebnih besed o ne vem kakšni reformi) bosta najboljše zagotovilo tudi za rast in varnost izplačevanja pokojnin ter vzdržnost pokojninske blagajne – premikanje državnega premoženja iz levega v desni žep (iz enega v drug sklad) pa služi samo partikularnim interesom posameznih vladajočih skupin.