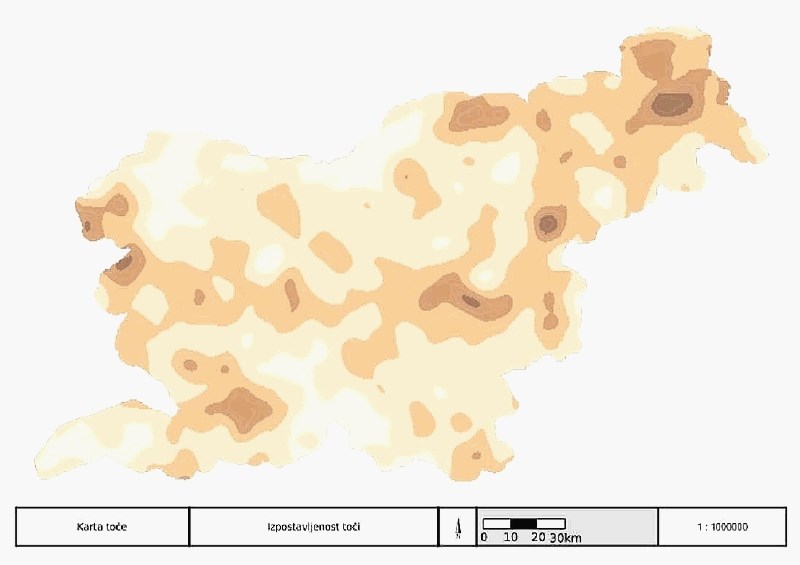

Nevarnost viharja in toče sta pri stanovanjskih objektih najpogostejši naravni nevarnosti. Viharju so po podatkih agencije za okolje najbolj izpostavljena območja na diagonali Vipavska–Brkini in nekateri deli vzhodne Slovenije. Toči (bolj) izpostavljene lokacije so Brkini in skrajni zahod države, jugovzhodni del (Bela krajina) ter deli vzhodne Slovenije (Rogaška, Posavje – Sevnica, Prekmurje, vzhodna Koroška…). Ko govorimo o toči, pa je zahodni del Slovenije (Goriška, Bovško) med najbolj izpostavljenimi območji v celotni Evropi, ne samo v Sloveniji. Pri zavarovanju stanovanjskih premičnin visoko kotira tudi poplava.

Ali se število škodnih zahtevkov zaradi škode kot posledice neurij povečuje? Kako se temu prilagajajo zavarovalnice?V zadnjih letih opažamo več skrajnih vremenskih pojavov kot prej: več je toče in viharja, pred nekaj leti nas je presenetil žled, pogostejša je tudi spomladanska pozeba. Zaradi spreminjajočih se podnebnih razmer se bodo vremenske nevšečnosti z večjimi škodami verjetno dogajale tudi v prihodnje, zato prebivalcem svetujemo, naj preverijo ustreznost zavarovalne zaščite. Opažamo namreč, da ljudje še vedno ne posvečajo ustreznega pomena kakovostnemu premoženjskemu zavarovanju, saj je v Sloveniji po naših ocenah še vedno nezavarovanih okrog 40 odstotkov stanovanj. Ker spodbujamo varno in samozaščitno ravnanje, smo razvili aplikacijo Triglav Vreme. V njej lahko aktivirate potisna sporočila, ki vas opozarjajo na različne vremenske dogodke.

Kakšni so trendi glede škode v kmetijstvu, katerih škodnih primerov je največ in kateri so v upadanju?V zadnjem desetletju smo priče rasti škodnega dogajanja, kar vpliva tudi na stopnjo zavarovanosti. Razmerje med zbranimi premijami in škodami v Zavarovalnici Triglav je v obdobju 2008–2019 znašalo ena proti 1,3 v korist škode (merjeno v evrih). To je bila posledica predvsem nadpovprečno visokih škod po toči na trajnih nasadih in poljščinah (v letih 2008 in 2009) ter visokih škod po spomladanski pozebi (predvsem na sadju v letih 2016 in 2017). Glede na meteorološke napovedi lahko vsako leto pričakujemo več škodnih primerov, to je pozebe, toče, viharjev, poplav, vročinskih udarov, suše …

Kako se lahko kmetovalci zaščitijo pred naravnimi nesrečami in kako to vpliva na premijo zavarovanj?Preventivna zaščita je najboljši regulator tveganj za škode, ki lahko nastanejo na kmetijskih površinah. Zato vpliva tudi na zniževanje zavarovalne premije. V praksi se to najbolj izraža v primeru protitočnih mrež v sadjarstvu, kjer je premija za nevarnost toče za sadje pod mrežo v primerjavi s sadjem na prostem nižja tudi do 80 odstotkov, pri oroševalnih sistemih pa do 50 odstotkov. Za kmetovalce, kjer preventivna zaščita ni mogoča in imajo pridelavo le na prostem, je edina smiselna rešitev pravočasna sklenitev zavarovanja in koriščenje sofinanciranja zavarovalnih premij od države ter po posameznih regijah dodatno tudi od občin. Glede na spremenjene vremenske razmere torej ni več vprašanje, ali bo škoda nastala, temveč kdaj bo nastala in ali smo na to pripravljeni. Seveda tudi z ustrezno zavarovalno zaščito.

Kaj kažejo študije glede škodnih primerov v kmetijstvu v prihodnosti? Je v Sloveniji pričakovati več neurij s točo, sušnih obdobij in vročinskih valov? Kako gredo zavarovalnice zavarovancem naproti na tem področju?V Zavarovalnici Triglav imamo širok nabor kmetijskih zavarovanj. Strankam ponujamo več vrst zavarovanj posevkov in plodov (za poljščine in trajne nasade), in sicer za temeljne nevarnosti (toča, požar, strela) ter dodatne nevarnosti (spomladanski mraz, vihar, poplava, suša). V preteklosti smo prvi v Sloveniji razvili dodatno zavarovanje hmelja proti toplotnemu udaru (vročinskemu valu), letos imamo novo indeksno zavarovanje posevkov pred nevarnostjo suše, ki temelji na satelitskih meritvah vlage v tleh. Tako je bilo mogoče v datumsko omejenem terminu zavarovati poljedelske kulture, ki imajo čas spravila jeseni (koruzo, sojo, buče, sončnice, enoletno in trajno travinje…). Naš bonitetni program zagotavlja ugodnosti novim zavarovancem in mladim prevzemnikom kmetij, ugodnosti pa ponujamo zavarovancem, ki imajo sklenjena tudi druga zavarovanja. rš