Dohodninsko osnovo si tako lahko – poleg olajšave za vzdrževane družinske člane, ki jo večinoma uveljavljamo za otroke – znižamo tudi z individualnim dodatnim pokojninskim zavarovanjem. Z njim, ko smo še zaposleni, varčujemo za dodatno pokojnino, ki jo bomo začeli prejemati ob upokojitvi. Pomembno je, da lahko dobimo individualna vplačila izplačana tudi kadarkoli prej v obliki enkratnega zneska. Predvsem kadar zaradi nepredvidljive situacije potrebujemo prihranke, in si tako finančno pomagamo.

Pri dohodnini tudi do 50 odstotkov vplačil nazaj

Že 18 let, od leta 2001, država spodbuja varčevanje za dodatno pokojnino s posebno davčno olajšavo. Vsa vplačila za individualno dodatno pokojninsko zavarovanje med letom se upoštevajo pri znižanju dohodninske osnove, kar v praksi pomeni, da dobimo del vplačil nazaj ob poračunu dohodnine oziroma se nam zniža doplačilo. Seveda to velja v primeru, če nismo davčne olajšave izkoristili že s kolektivnim dodatnim pokojninskim zavarovanjem.

Nekdo, ki je v najvišjem, 50-odstotnem dohodninskem razredu, bo dobil nazaj kar polovico vplačil, saj je vračilo odvisno od našega dohodninskega razreda. Znaša lahko od 16 do 50 odstotkov – v višjem dohodninskem razredu ko smo, višje je vračilo premije. Največji znesek, ki se upošteva pri znižanju osnove za dohodnino, je 5,84 odstotka bruto letne plače, vendar ne sme presegati 2819 evrov.

Tako lahko na primer zaposleni z neto plačo 2000 evrov vplača letno 2340 evrov in ob poračunu dohodnine bo dobil nazaj oziroma se mu bo znižalo doplačilo za približno 795 evrov, medtem ko bo imel celotni vplačani znesek na svojem varčevalnem računu (ob predpostavki, da je plača njegov edini obdavčljivi vir dohodka). Vplačila lahko izvaja redno med letom ali pa decembra vplača letni znesek za vse mesece za nazaj. Tovrstne olajšave ne omogoča nobena druga oblika varčevanja v Sloveniji, in tako lahko z leti le pri dohodnini prihranimo več tisoč evrov, hkrati pa si ustvarimo lepo vsoto prihrankov za čas po upokojitvi.

Za pokojnino lahko varčujemo tudi v delnicah

Od leta 2016 večina izvajalcev dodatnega pokojninskega zavarovanja omogoča varčevanje v tako imenovanih skladih življenjskega cikla, v katerih je sestava skladov prilagojena starosti zavarovanca, in predvsem mladi lahko varčujejo tudi v bolj dinamičnih skladih z večinoma delniško sestavo. Z leti varčevanja se nato posameznik pomika proti vse bolj konservativnemu skladu in s tem je zagotovljeno optimalno razmerje med donosom in tveganjem v celotnem obdobju varčevanja. Seveda pa lahko tisti bolj konservativni varčujejo tudi v zajamčenih skladih, ki imajo zajamčena glavnico in letni donos. Individualno varčevanje za dodatno pokojnino je hkrati tudi zelo fleksibilno, saj je možna prekinitev oziroma mirovanje kadarkoli. Prav tako sami določamo višino vplačil, ki se izvajajo po poljubni frekvenci ali mesečno oziroma lahko le konec leta.

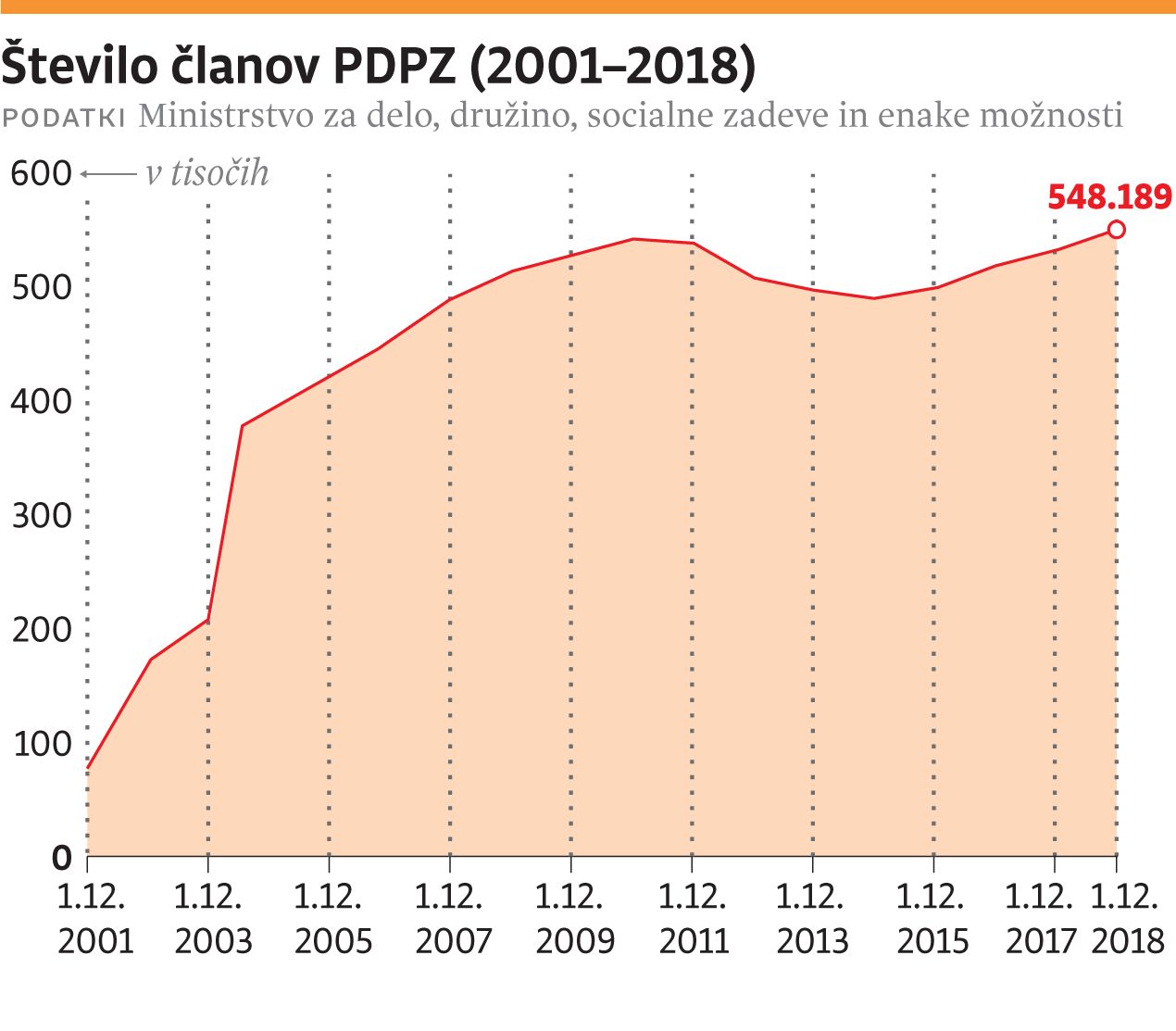

Varčuje že polovica zaposlenih v Sloveniji

V Sloveniji za dodatno pokojnino varčuje, kot kažejo podatki ministrstva za delo, 548.189 oseb, kar je več kot polovica zaposlenih. Ti bodo ob upokojitvi poleg javne pokojnine prejemali še dodatno pokojnino, ki jim bo zagotavljala višjo kakovost življenja, omogočala potovanja in uživanje v hobijih. Skupaj je privarčevanih v dodatnem pokojninskem zavarovanju 2,34 milijarde evrov, približno 30.000 upokojencev pa že vsak mesec prejema poleg javne še dodatno pokojnino.

Glede na to, da se javne pokojnine očitno ne bodo zviševale, pogoji za upokojevanje pa se lahko še zaostrijo, je dobrodošlo razmišljanje o dodatnih prihodkih, ki bodo omogočali dostojno življenje v pokoju. To je tudi glavni smoter drugega pokojninskega stebra – nadomeščanje upada ali oplemenitev javnih pokojnin z dodatnimi pokojninskimi rentami.