Ministrstvo za delo, družino in socialne zadeve je objavilo podatke o članih tako imenovanega drugega pokojninskega stebra, ki ga v Sloveniji od leta 2001 predstavlja prostovoljno dodatno pokojninsko zavarovanje, katerega glavni namen je zagotoviti zaposlenim ob upokojitvi dodatni vir prihodkov. Ta bo pomagal nadomestiti vedno nižje javne pokojnine. Po svetu imajo zasebni pokojninski skladi že več kot 100-letno tradicijo, na primer v Veliki Britaniji in ZDA, pri nas pa so počasi zakorakali v polnoletnost.

Od leta 2014 stabilna rast

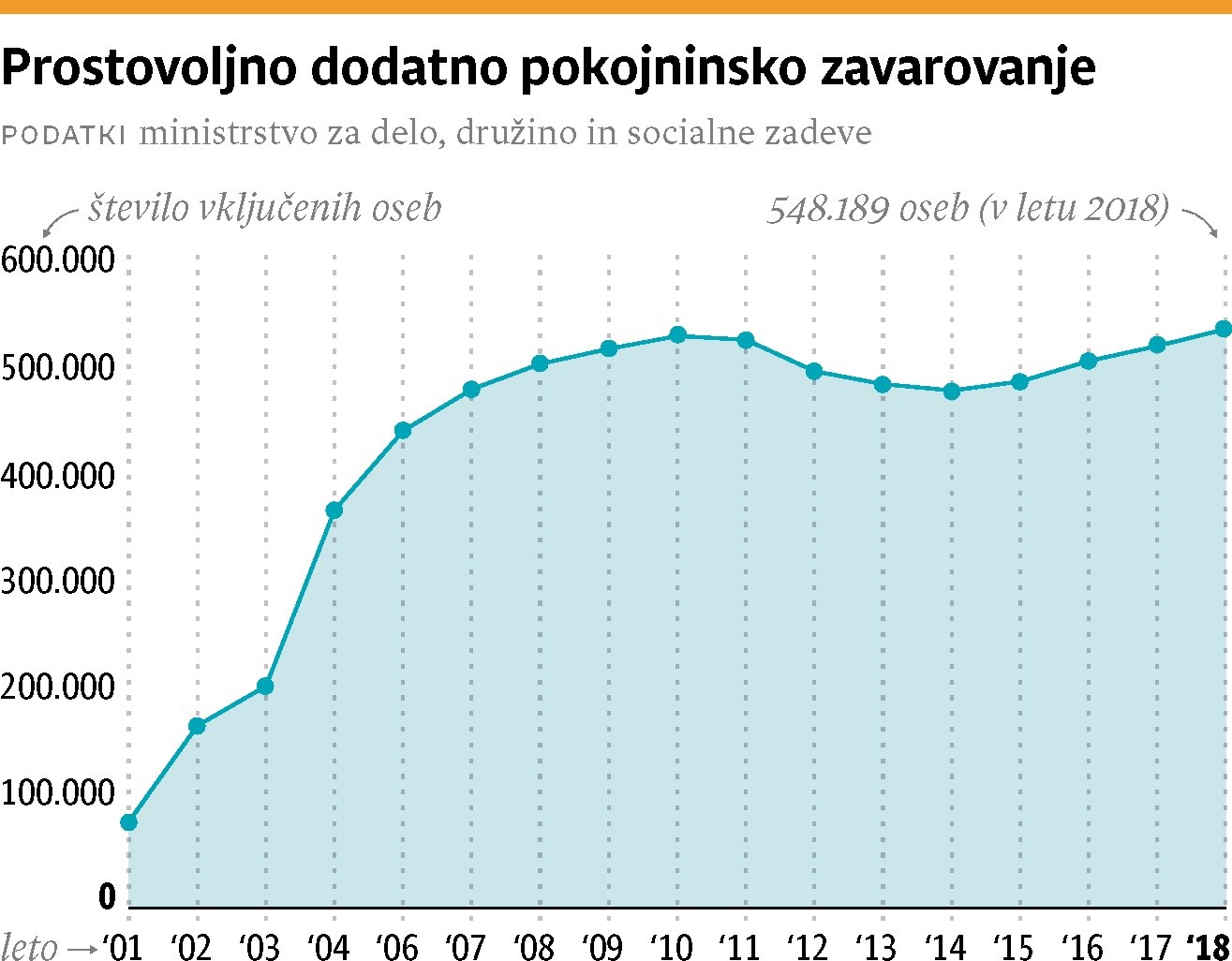

Podatki ministrstva razkrivajo, da je konec lanskega leta varčevalo za dodatno pokojnino 548.189 zaposlenih, kar predstavlja približno 62 odstotkov delovno aktivnih prebivalcev, skupna višina privarčevanih sredstev pa je konec leta znašala približno 2,3 milijarde evrov. Število varčevalcev ponovno stabilno raste vse od leta 2014, k čemur zagotovo pozitivno prispevajo ugodne gospodarske razmere in po drugi strani porast zavedanja o pomenu samostojnega varčevanja za obdobje upokojitve.

Številke razkrivajo tudi drugo posebnost dodatnega pokojninskega zavarovanja v Sloveniji, namreč velika večina zaposlenih, kar 96 odstotkov, varčuje prek kolektivnih pokojninskih načrtov, ki jih v celoti ali deloma financirajo podjetja. Ta na tak način dodatno stimulirajo zaposlene in med drugim povečujejo njihovo zavzetost. Le štiri odstotke pa je tistih, ki varčujejo individualno in si samostojno v celoti financirajo varčevanje. Pokojninske načrte naj bi tako pri nas svojim zaposlenim ponujalo že skoraj 7000 delodajalcev. Po podatkih Slovenskega zavarovalnega združenja, ki zbira podatke vseh izvajalcev, je aktivnih vplačnikov manj kot 70 odstotkov omenjenega števila vključenih zaposlenih, poleg tega pa po njihovem nobena statistika ne vsebuje podatka o dvojnih ali večkratnih zavarovanjih ene osebe.

Od 56 do 74 evrov na mesec

Povišala se je tudi povprečna vplačana premija na zaposlenega, ki je lani znašala pri tistih, katerih pokojninske načrte upravljajo zavarovalnice, 56 evrov na mesec, pri tistih, katerih pokojninske načrte upravljajo pokojninske družbe, pa 74 evrov mesečno. Poleg zavarovalnic in pokojninskih družb upravljajo pokojninske načrte tudi vzajemni pokojninski skladi in krovni pokojninski skladi, pri katerih je znašala povprečna mesečna premija na zaposlenega 38 evrov. Če ne upoštevamo javnih uslužbencev, največ pokojninskih prihrankov upravljajo pokojninske družbe, sledijo jim zavarovalnice in nato še vzajemni pokojninski skladi in krovni pokojninski skladi.

S pokojninsko rento do boljšega standarda

Po nekaterih ocenah, natančnih podatkov žal ni, danes že več kot 30.000 upokojencev poleg javne pokojnine prejema še dodatno pokojninsko rento, s katero si izboljšajo finančni položaj. Višine dodatnih pokojnin so zelo različne, saj so povezane s tem, koliko je imel posameznik privarčevanih sredstev ob upokojitvi. Tisti, ki so varčevali od leta 2001 v višini davčne olajšave, imajo lahko danes privarčevanih že več kot 60.000 evrov, od česar lahko do konca življenja prejemajo lepo dodatno pokojnino. To je tudi glavna razlika med drugim zasebnim pokojninskim stebrom in prvim javnim pokojninskim stebrom. Pri dodatnem pokojninskem zavarovanju ima vsak zaposleni svoj varčevalni račun, na katerem se mu obrestujejo njegovi prihranki vse do upokojitve, ko se mu na njihovi podlagi izračuna višina dodatne pokojninske rente, ki jo nato prejema do konca življenja. V času varčevanja se prihranki tudi dedujejo, kot se lahko deduje dodatna pokojnina, če izberejo rento z dedovanjem. Pri javnih pokojninah nihče nima svojega varčevalnega računa, na katerem bi se nam obrestovali prispevki, ki jih mesečno od naših plač skupaj z delodajalci vplačujemo v pokojninsko blagajno, ampak ob koncu delovne dobe, ko izpolnjujemo pogoje za pridobitev starostne pokojnine. V letu 2019 so tako pogoji 60 let starosti in 40 let pokojninske dobe oziroma 65 let starosti in vsaj 15 let pokojninske dobe. Se pa javna pokojnina izračuna po trenutno veljavni zakonodaji, ki določa odmerni odstotek in povprečje let pokojninske osnove, tako da je višina javne pokojnine le delno povezana z višino prispevkov, ki smo jih plačevali.

Vsak drugi zaposleni z dodatno pokojnino

Če izhajamo iz današnjih številk o vključenosti zaposlenih v dodatno pokojninsko zavarovanje, lahko sklepamo, da bo v prihodnje približno vsak drugi zaposleni ob upokojitvi poleg javne prejemal še dodatno pokojnino, ki mu bo omogočala boljši finančni položaj. Glavna izziva, ki ostajata, sta, kako vključiti v dodatno pokojninsko zavarovanje še preostalo polovico zaposlenih, ki zdaj še ne varčuje, in kako dvigniti povprečno mesečno premijo, da bodo imeli zaposleni ob upokojitvi zadostne prihranke, da bodo vsaj pokrili upad javnih pokojnin oziroma ga celo presegli.

Če se ozremo po Evropi in še malo širše, lahko najdemo že nekaj držav, ki so s premišljenim razvojem zasebnih pokojninskih stebrov nadomestile upad javnih pokojnin in ga ponekod celo presegle. Njihove v praksi potrjene rešitve bi bilo vredno ob upoštevanju specifik slovenskega pokojninskega sistema vpeljati tudi v Sloveniji.