Danes se bo pri predsedniku vlade Miru Cerarju predvidoma zbral ožji krog gospodarstvenikov in strokovnjakov ter začel pogovore o ukrepih za davčno prestrukturiranje. Glavno vodilo tega je razbremenitev dela predvsem najproduktivnejših kadrov, ki jo aktualna vlada obljublja že vse od nastopa funkcije, na drugi strani pa iskanje novih proračunskih virov, s katerimi bi pokrili posledični izpad dohodnine. V času javnofinančne konsolidacije finančni minister Dušan Mramorz zniževanjem davkov ne soglaša. Pri predlogih številni vidijo le prelaganje iz enega žepa v drugega, to pa lahko gospodarstvu pravzaprav prinese več škode kot koristi.

Umar: Predlogi škodljivi za gospodarsko rast

Na finančnem ministrstvu so pripravili različne predloge za razbremenitev dela, kot so spremembe dohodninske lestvice, razbremenitev dela plače za poslovno uspešnost, kamor sodita 13. plača in božičnica, ter nadgradnja zakona o udeležbi delavcev pri dobičku. Luknjo, ki bi jo te zvrtale v proračun, bi na drugi strani pokrili z zvišanjem davka od dohodka pravnih oseb za tri odstotne točke, s 17 na 20 odstotkov, in manj konkretnimi predlogi, kot je na primer učinkovitejše pobiranje javnih dajatev. Predvsem predlog za dvig davka od dohodka pravnih oseb, ki se je po padanju v letih krize zadnja leta znova zviševal in lani dosegel skoraj 600 milijonov evrov, je razburil gospodarstvo. Na ministrstvu so sicer izračunali, da bi se z zvišanjem davčne stopnje v državno blagajno nateklo 90 milijonov evrov več denarja, glede na podatke za leto 2015 celo okoli 100 milijonov evrov več.

Najrealnejše za razbremenitev so spremembe dohodninske lestvice (natančneje predstavljene v tabeli), pri čemer je največji potencialni minus v blagajni ocenjen na 90 milijonov evrov, kar pa na drugi strani dejansko pomeni vsega 4,5 odstotka vseh proračunskih prihodkov od dohodnine. Ne le da je po dveh letih iskanja alternative za socialno kapico učinek nabora ukrepov videti zanem arljiv, po analizah urada za makroekonomske analize in razvoj (Umar) bodo ti dolgoročno gledano celo negativno vplivali na bruto domač proizvod oziroma na gospodarsko rast. S pomisleki Umarja so na finančnem ministrstvu sicer na hitro opravili, ker da njihov model ne omogoča simulacij, ki bi v popolnosti odražale predloge ministrstva.

Temeljiti reformi ne bo mogoče uiti

Tudi v gospodarstvu za zdaj nad predlogi niso nič bolj navdušeni. Predsednik Gospodarske zbornice Slovenije (GZS) Marjan Mačkošek pred današnjim sestankom pri premierju Miru Cerarju pričakovanj ni želel razkrivati, je pa znova spomnil na predlog GZS in zbornice davčnih svetovalcev ter ga postavil ob bok zahtevam javnega sektorja. »Zahteve javnega sektorja po besedah ministra zajemajo 380 milijonov evrov, izboljšale pa bi položaj 170.000 javnih uslužbencev. Naši predlogi ukrepov bi zajemali 328 milijonov evrov, izboljšali pa bi položaj 570.000 zaposlenih v zasebnem in javnem sektorju,« je povzel in dodal, da bi se ob povečanju kupne moči za enak znesek samo zaradi višje stopnje davka na dodano vrednost v proračun lahko steklo okoli 70 milijonov evrov. Hkrati gospodarstvo ne odstopa od temeljitejše davčne reforme, s katero se bo sledilo multiplikativnim učinkom, ne pa da se za izhodišče postavijo trenutni stroški javne porabe, ki da se jih ne da spreminjati.

Tudi direktor Inštituta za ekonomska raziskovanja pri ljubljanski ekonomski fakulteti dr. Boris Majcen poudarja, da bo treba za razbremenitev dela poseči v celoten sistem, uskladiti dohodnino in socialne prispevke ter morebiti pridobiti še dodatna sredstva, za kar bo predvsem potrebno zelo veliko sodelovanja.

Sindikati zadovoljni

»Nekateri predlogi so bolj, nekateri manj sprejemljivi, vendar pa nas veseli, da so na ministrstvu prisluhnili in ugotovili, da je treba pri davčnem prestrukturiranju po eni strani bolj obremeniti kapital in po drugi strani razbremeniti delo,« je povedal predsednik sindikata Pergam Jakob Počivavšek. Želeli so sicer, da bi bila razbremenitev, zlasti srednjega sloja, pri dohodnini večja, poleg tega pa še vedno upajo, da se ni popolnoma opustilo razmisleka o dvigu splošne olajšave do višine minimalne plače.

To je prvi korak

»Slediti bodo morali še drugi ukrepi, predvsem glede večje obdavčitve premoženja, k čemur spada tudi čimprejšnja uvedba davka na nepremičnine.« Po Počivavškovem mnenju je predlagano obdobje do popolne uveljavitve nepremičninskega davka, ki je predvidena v letu 2020, predolgo.

Katja Svenšek, Igor Dernovšek

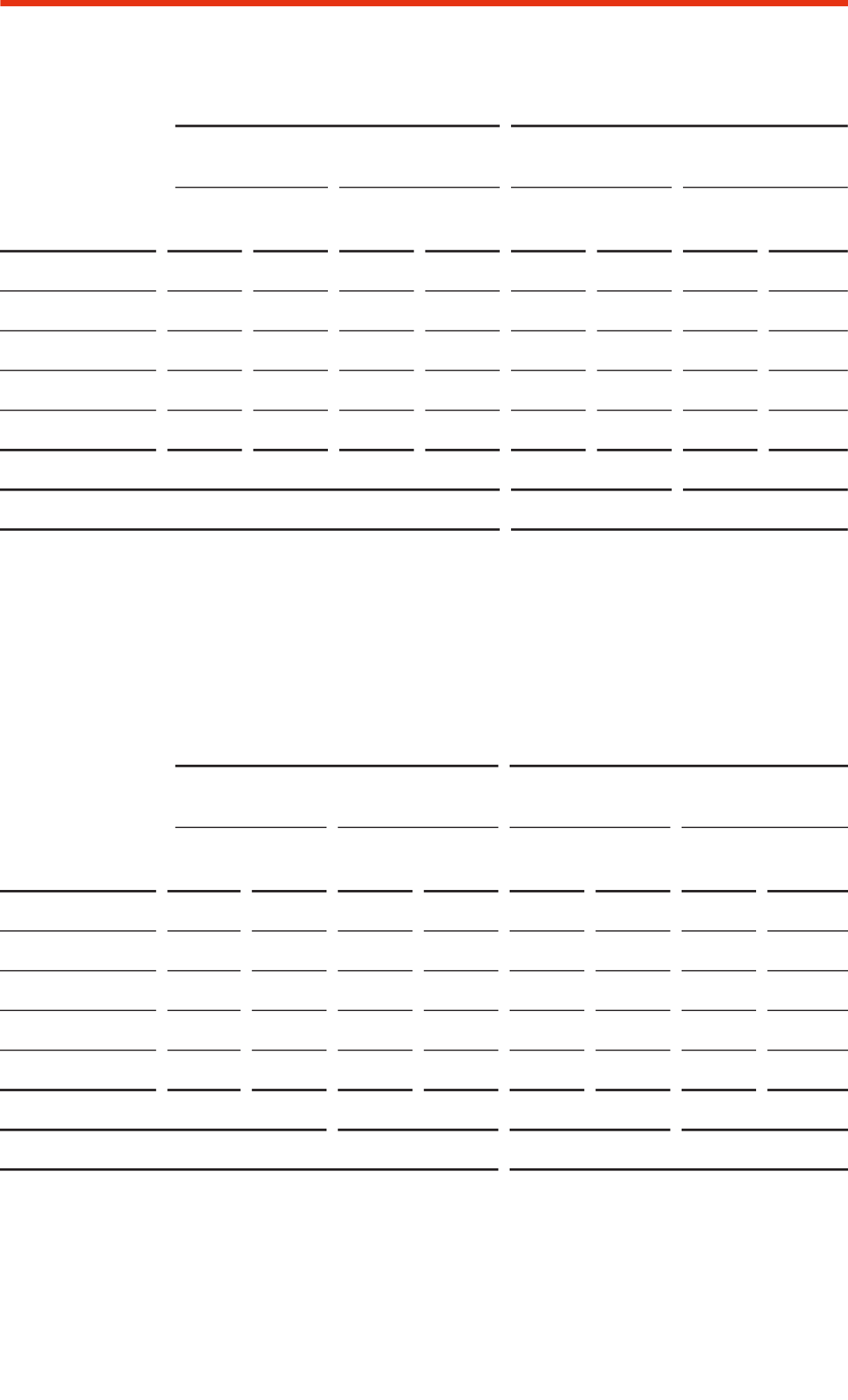

Pričakovani učinki predlaganih ukrepov za razbremenitev dela

MF

PODATKI

VELJAVNA LESTVICA ZA LETO 2016

PREDLOG 1

odmerjena

dohodnina

odmerjena

dohodnina

zavezanci

zavezanci

število

delež

znesek

v tisoč €

delež

število

delež

znesek v

tisoč €

delež

DAVČNI RAZRED

davčni razred 1

576.205

58,38

201.081

11,81

576.205

58,38

201.081

12,46

davčni razred 2

337.699

34,21

753.791

44,26

337.699

34,21

753.791

46,69

davčni razred 3

69.900

7,08

602.574

35,38

66.603

6,75

474.588

29,4

davčni razred 4

3184

0,32

145.573

8,55

3297

0,33

58.942

3,65

davčni razred 5

3194

0,32

125.984

7,8

Skupaj

986.998

100

1,703.019

100

986.996

100

1,614.386

100

Razlika v finančnem učinku v tisoč evrih

–88.632

Sedanja ureditev – v skladu z izhodišči oziroma z upoštevanjem veljavne lestvice in olajšav za leto 2016.

Uvedba dodatnega dohodninskega razreda med trenutnim 2. in 3. davčnim razredom, pri meji 55.000 evrov in s stopnjo 31 % ter hkratnem znižanju davčne stopnje zadnjih dveh dohodninskih razredov, z 41 % na 37 % in s 50 % na 45 %.

PREDLOG 2

PREDLOG 3

odmerjena

dohodnina

odmerjena

dohodnina

zavezanci

zavezanci

število

delež

znesek

v tisoč €

delež

število

delež

znesek

v tisoč €

delež

DAVČNI RAZRED

davčni razred 1

576.205

58,38

201.081

12,47

576.205

58,38

201.081

11,91

davčni razred 2

337.699

34,21

753.791

46,74

346.432

35,1

793.200

46,99

davčni razred 3

67.966

6,89

490.369

30,41

63.008

6,38

607.030

35,96

davčni razred 4

1934

0,2

35.821

2,22

1353

0,14

86.775

5,14

davčni razred 5

3194

0,32

131.627

8,16

Skupaj

986.998

100

1,612.689

100

986.998

100

1,688.086

100

–90.329

–14.933

Uvedba dodatnega dohodninskega razreda med trenutnim 2. in 3. davčnim razredom, pri meji 60.000 evrov in s stopnjo 30 %.

Zvišanje meje dohodninskega razreda med trenutnim 2. in 3. davčnim razredom, z meje v višini 20.400 evrov na 21.500 evrov neto davčne osnove, ter hkratno zvišanje meje tudi med 3. in 4. davčnim razredom s 70.907 evrov na 95.000 evrov neto davčne osnove.