Prvi mož Ilirike Igor Štemberger se je s Finančno upravo Republike Slovenije (Furs), ki mu je lani zagrozila s plačilom več kot dva milijona evrov dodatnega davka, podal v sodno bitko. Furs je po dostopnih podatkih Štembergerju dodatno plačilo davka odmeril zaradi ugotovljenega razkoraka med prijavljenimi prihodki in njegovo dejansko potrošnjo, za kar je določena kar 70-odstotna davčna stopnja, Štemberger pa zdaj išče pravico na upravnem sodišču. Čeprav je šef Ilirike že potrdil, da je v davčnem postopku, in ob tem poudaril, da gre zanj osebno in ne za Iliriko, postopka za zdaj podrobneje ne želi komentirati.

Sodišča doslej na strani dacarjev

Furs je davčno-inšpekcijski nadzor proti Štembergerju, kot smo poročali pred časom, sprožil v začetku minulega leta. Prvotno odmerjeni dodatni davek naj bi znašal celo 2,7 milijona evrov, a v nadaljnjih razgovorih s Fursom naj bi Štembergerju znesek z dokazili, od kod mu premoženje, že uspelo znatno znižati. Za kolikšen del »spornega« premoženja je eden vidnejših akterjev na slovenskem borznem parketu doslej Fursu že zagotovil dokazila, ni znano, vodi pa bitko z dacarji hkrati tudi na sodišču. Štemberger je sicer že pred časom zatrdil, da je postopek, v okviru katerega mu je Furs blokiral precejšnji del premoženja, »v nasprotju z zakonom ter da je Furs napačno ugotovil dejansko stanje«. V dogovarjanjih z davčnimi inšpektorji naj bi mu zdaj menda kazalo razmeroma dobro; podatki sicer kažejo, da dosedanja sodna praksa ni na strani zavezancev.

Od leta 2008, odkar Furs odmerja omenjeni davek, se je namreč oblikovala dokaj konstantna sodna praksa, ki načeloma vselej pritrdi davčnemu organu. Upravno sodišče je doslej izdalo že več kot šestdeset sodb, pri čemer je tožbi zavezanca, prepričanega, da so mu dacarji storili krivico, ugodilo le enkrat – upravno sodišče je zadevo vrnilo v ponovni postopek zaradi napačno ugotovljenega stanja gotovine na presečni dan.

Tudi sodišče druge stopnje prakso upravnih sodišč potrjuje. Vrhovno sodišče je tako izdalo dvajset sodb, pri tem pa reviziji ugodilo le enkrat, in sicer zato, ker sodišče ni obrazložilo, zakaj je zavrnilo zaslišanje dveh prič – očeta in moža zavezanke, ki so jo revidirali. Ob tem velja omeniti, da je prav problematika dokazovanja pred davčnim organom tista, čez katero se zavezanci pri sodiščih največkrat pritožujejo. Dokazno breme je namreč v celoti na strani zavezanca in medtem ko lahko Furs določi zgolj verjetno davčno osnovo, od katere nato odmeri davek, mora zavezanec svoja pojasnila, od kod mu (neprijavljen) denar za potrošnjo, dokazati, in to praviloma z listinami. Dokazovanje s pričami je pri tem že tako in tako dovoljeno le izjemoma.

Sodne prakse ostrejših pravil še ni

Čeprav odmerja Furs davek od razkoraka med prijavljenim in dejanskim premoženjem že vse od leta 2008, so se njegova pooblastila zadnji dve leti še znatno razširila in poostrila. Od leta 2014 lahko Furs postopek odmere davka uvede za deset let, ob tem pa lahko zastavno pravico na premoženju zavezanca preventivno vknjiži še pred izdajo odločbe. Kot navedeno velja za ugotovljeno davčno osnovo kar 70-odstotna davčna stopnja, pri čemer je dokazno breme vseskozi na strani zavezanca. Koliko postopkov, uvedenih po ostrejši zakonodaji, je zaupanih v reševanje upravnemu sodišču, ni znano, po podatkih Fursa pa se doslej še noben postopek ni končal.

Niti dokazno breme niti desetletno obdobje pa Štembergerju, kot pravi, ne delata preglavic. »Delujem v izjemno regulirani dejavnosti, zato so vsi dokazi listinski in elektronski, in to celo za daljše kot zgolj desetletno obdobje,« pravi prvi mož Ilirike, ki je prepričan, da bo dokazal svoj prav.

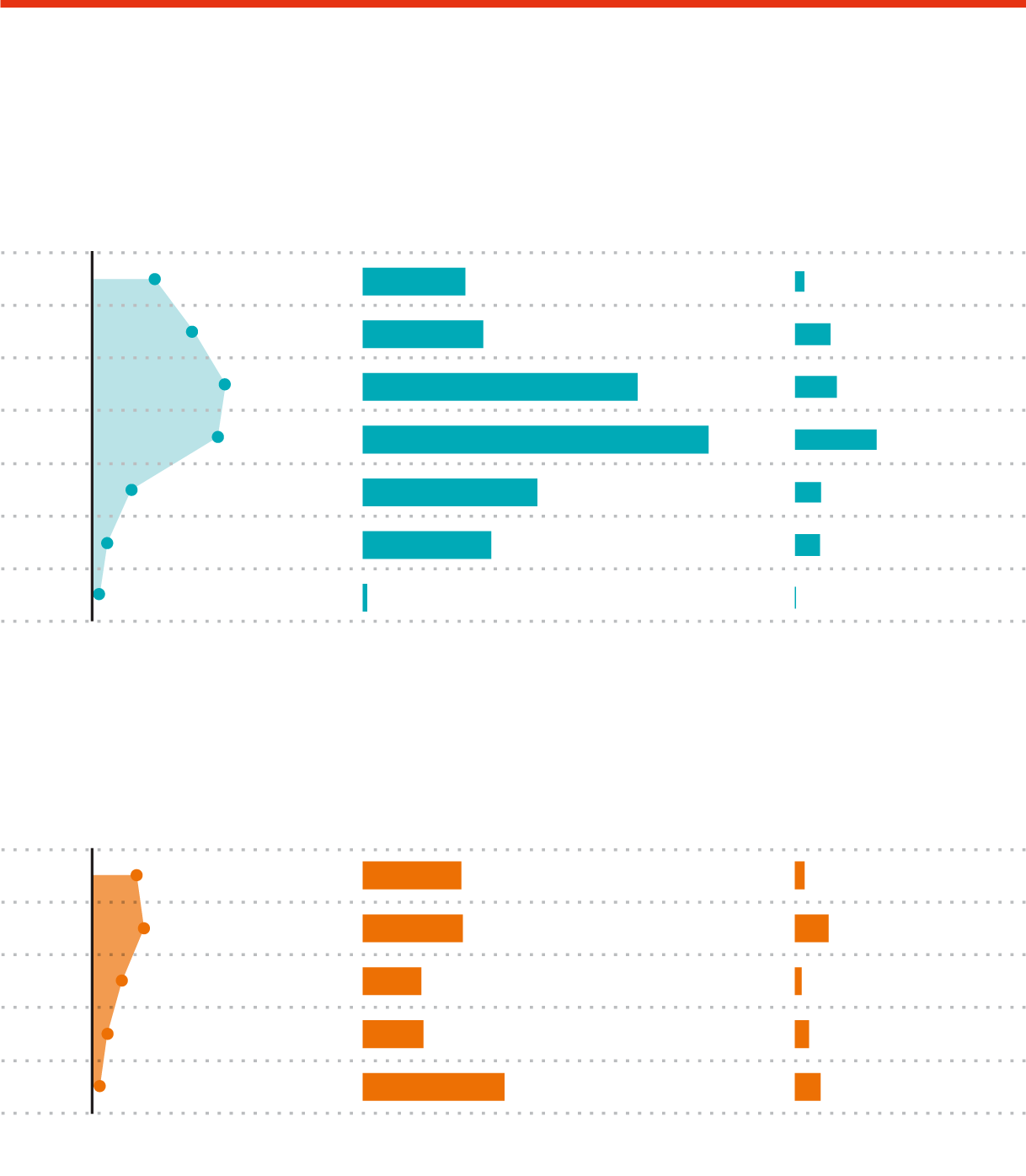

Odmera davka zaradi razkoraka med dejanskim

trošenjem in prijavljenimi prihodki

Furs

PODATKI

Sodbe upravnega sodišča

ŠTEVILO SODB

FINANČNI UČINKI*

OBRESTI

8

2009

21.234,27

1,580.034,98

13

2010

80.869,84

1,859.890,72

17

2011

4,242.743,49

95.185,04

16

2012

5,349.457,43

185.239,36

5

2013

2,706.926,42

58.857,40

2

2014

56.917,99

1,987.211,99

1

2016

29.807,06

370,81

* finančni učinki upoštevajo tako prvotno odmerjene obveznosti kot njihovo

kasnejše morebitno zmanjšanje

Sodbe vrhovnega sodišča

ŠTEVILO SODB

FINANČNI UČINKI

OBRESTI

1.378.575,65

21.234,27

6

2009

1.402.551,10

74.356,16

7

2010

823.092,07

14.676,39

4

2011

2

846.592,65

31.346,01

2012

1

1.981.860,00

56.766,00

2014