Slovenci si v času razmeroma ugodnih cen stanovanj, ki so po zadnjih podatkih državnega statističnega urada Surs približno 13 odstotkov nižje kot v povprečju leta 2010, in še ugodnejših pogojev najema posojil spet intenzivno iščejo nova domovanja.

Na trgu stanovanjskih nepremičnin je bilo v prvem letošnjem polletju opravljenih že več kot 4200 transakcij, dobrih 800 več kot v enakem lanskem obdobju in denimo zgolj 500 manj kot v najboljših časih v letu 2007. Obseg stanovanjskih posojil ob koncu tega leta je znašal 2,67 milijarde evrov. Danes imajo gospodinjstva najetih že 5,5 milijarde evrov stanovanjskih posojil, pri čemer se v zadnjih mesecih rast nadaljuje.

Med ponudbami tudi 5330 evrov razlike

Samo v zadnjih 12 mesecih se je obseg stanovanjskih posojil okrepil za 150 milijonov evrov, glavni motor rasti pa so nizke obresti. »Posojilne obrestne mere se v letu 2015 znižujejo hitreje kot lani in hitreje kot v območju evra,« so razmere na trgu komentirali v Banki Slovenije.

Povprečna obrestna mera na stanovanjska posojila se je v septembru znižala že na 2,57 odstotka, s čimer je bila četrtino odstotne točke nižja kot pred letom dni in kar trikrat nižja kot leta 2007. Toda v marsikateri banki si je mogoče danes izposlovati še precej nižjo obrestno mero od povprečne.

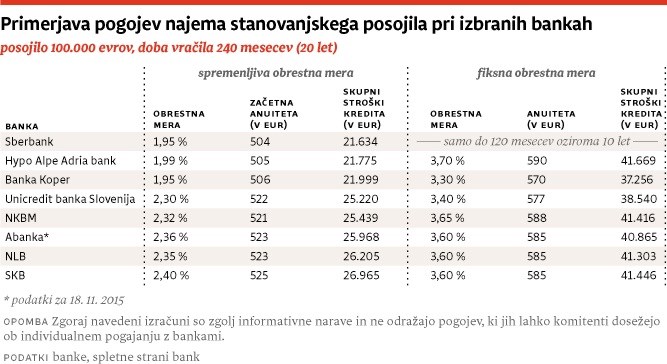

Analizirali smo ponudbe bank za 20-letno in 100.000 evrov visoko hipotekarno stanovanjsko posojilo. V primerjavi stanovanjskih posojil s spremenljivo obrestno mero, ki je sestavljena iz pribitka (ali bančne marže) in medbančne obrestne mere euribor, je najugodnejša Sberbank. Komitent bi po 20 letih banki vrnil dobrih 21.600 evrov več, kot si je sposodil. Znesek, izpisan na mesečni položnici, bi za nekaj centov presegel 503 evre.

Zelo konkurenčni ponudbi imata tudi Hypo Alpe-Adria-bank in Banka Koper, kjer bi moral najemodajalec vrniti skupno manj kot 122.000 evrov. Med najmanj ugodnimi ponudbami so poleg Unicredit bank Slovenija in SKB tudi največje tri slovenske banke Abanka, Nova KBM in NLB. Pri vseh bi posojilojemalec izposojeno vsoto preplačal za vsaj 25.000 evrov. Razlika med najugodnejšo in najmanj ugodno ponudbo je 5330 evrov ali približno 20 evrov na mesec. Nekoliko manjše razlike so pri posojilih s fiksno obrestno mero, kjer banke letos intenzivneje tekmujejo med sabo.

Fiksna posojila dražja, a precej varnejša

»Banke spodbujajo najemanje posojil gospodinjstev z večjo ponudbo posojil s fiksno obrestno mero, ki za dolžnike pomenijo nižje obrestno tveganje ter zaradi močno znižanih ravni tudi manjše breme servisiranja dolgov,« so zapisali v centralni banki. Fiksna obrestna mera pri 20-letnih stanovanjskih posojilih, vrednih 100.000 evrov, je letos več kot 1,5 odstotne točke nižja kot lani.

Po ponudbi Banke Koper, ki je trenutno najugodnejša na trgu, bi komitent banki po dveh desetletjih preplačal posojilo za dobrih 37.250 evrov. Mesečna anuiteta bi bila nekaj malega nižja od 570 evrov, a ključno pri tem je, da bi ostala nespremenjena vseh 240 mesecev.

Primerljivo posojilo s spremenljivo obrestno mero je resda več kot 15.000 evrov ugodnejše, toda ta izračun temelji na skrajno nerealni predpostavki, da bo ostal euribor – trenutno je zaradi denarne politike ECB celo negativen – nespremenjen vseh 20 let. In če se euribor vrne na pet odstotkov, kolikor je znašal pred krizo? Mesečni obrok posojila s spremenljivo obrestno mero bi se lahko zvišal tudi za več kot 150 evrov, celotno posojilo pa tudi za 35.000 evrov.

Zaradi tega je ob nakupu nepremičnine kljub višjim začetnim stroškom modro razmisliti o posojilih s fiksno obrestno mero, ki jih ima v ponudbi večina večjih bank. Pri večini bo 100.000 evrov vredno stanovanjsko posojilo dobe 20 let stalo več kot 40.000 evrov. Med najcenejšo in najdražjo informativno ponudbo je razlika dobrih 4400 evrov.