Dejstvo je, da zaradi naše preteklosti lastništvo stanovanja kot vrednoto postavljamo na najvišje mesto in da je po mnenju Slovencev lastno stanovanje osnova za srečo in svobodo ter elementarna dobrina za preživetje. Iz navedenega lahko sklepamo, da je za povprečnega Slovenca nakup nepremičnine po eni strani nuja, po drugi pa verjetno največji in najbolj zahteven finančni zalogaj v življenju. Zato je načrtovanje nakupa nepremičnine zelo pomembno, da ne bi ogrozilo finančne varnosti celotne družine.

Nakup ali najem?

Tako nakup kot najem stanovanja imata svoje prednosti in slabosti, zato si je treba pred odločitvijo odgovoriti na vprašanja, kot so: koliko fleksibilnosti v življenju si želimo, ali imamo ambicije v tujini, koliko nam lahko pri nakupu pomagajo starši, koliko smo privarčevali že sami, čez koliko časa želimo imeti lastno nepremičnino, ali smo se pripravljeni zadolžiti in odplačevati dolg banki naslednjih 25 let, kako bomo svojim otrokom pomagali pri reševanju stanovanjskega problema in še na mnoga druga. Ker ima vsak posameznik drugačne prioritete in na zastavljena vprašanja različne odgovore, ni skupnega recepta za uspeh. Zato je zelo pomembno, da se pred to pomembno odločitvijo, ki lahko pusti posledice za vse življenje, posvetujemo s strokovnjakom, ki nam izdela osebni finančni načrt in hkrati poišče najboljšo rešitev.

Za varčevanje ni nikoli prepozno in nikoli prezgodaj

V Sloveniji prevladuje velik delež lastniških stanovanj, kar je posledica ugodnih pogojev nakupa ali gradnje v obdobju Jugoslavije in tako imenovanega Jazbinškovega zakona, ki je po razpadu SFRJ in osamosvojitvi Slovenije precejšnjemu delu najemnikov družbenih stanovanj omogočil njihov odkup po izredno nizkih cenah. Tako so starejše generacije preskočile pomembno komponento, in sicer varčevanje. Usluge nam ni napravil niti šolski sistem, ki finančni pismenosti med mladostniki ne posveča prav veliko pozornosti. Nekatere mlade družine so tako med srečnimi, ki »odvečno« nepremičnino dobijo v last od staršev ali živijo pri njih v njihovi večstanovanjski hiši, na drugi strani pa imamo tiste, ki si jo morajo priskrbeti sami, se zadolžiti in večino svojega življenja preživeti v dolžniškem razmerju do banke.

Za nas, mlade, ki si želimo kupiti svojo prvo nepremičnino, pa tudi za starejše, ki želijo svojim otrokom pomagati pri njenem nakupu, je pomembno zavedanje o varčevanju, saj vsak evro, ki ga privarčujemo, pomeni manjši znesek kredita in s tem manj obresti na banki. Za varčevanje ni zato nikoli prepozno. Še bolj pomembno pa je zgodnje načrtovanje svojih osebnih financ in varčevanje na daljše proge, ko se v igro vmeša obrestnoobrestni račun, kar je lepo razvidno iz naslednjega primera.

Srednjeročno varčevanje

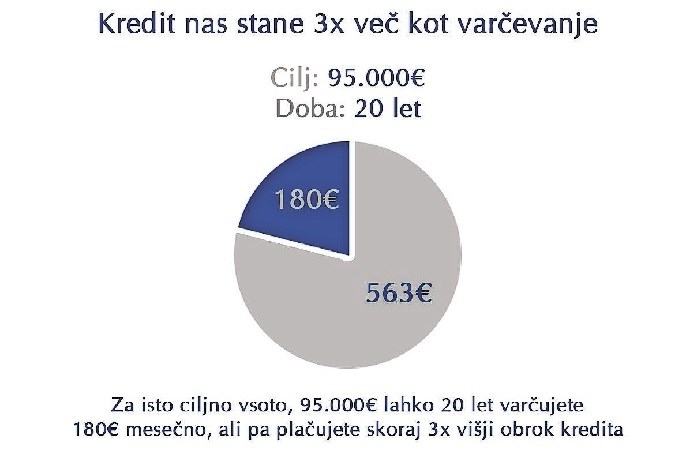

Matej in Metka si želita čez deset let kupiti nepremičnino v vrednosti 80.000 evrov. Za pomoč prosita svoje starše in skupaj se dogovorijo, da lahko zberejo 500 evrov mesečno, ki jih bodo varčevali za ta namen. Po desetih letih bodo v ustrezno finančno rešitev vplačali 60.000 evrov in ob povprečnem donosu* izplačali kar 95.000 evrov nominalno***, s čimer si bosta Matej in Metka lahko kupila nepremičnino in uredila še njeno notranjost. Če bi za isti znesek vzela kredit na banki, bi morala naslednjih dvajset let banki vračati 563,24 evra mesečno**, za vse skupaj pa bi porabila kar 135.000 evrov. Razlika med varčevanjem in kreditom bi bila torej kar 75.000 evrov.

Dolgoročno varčevanje

Janez in Mojca pričakujeta otroka. Kot odgovorna starša se dogovorita, da bosta že ob rojstvu otroka začela varčevati 50 evrov mesečno za njegovo finančno osamosvojitev in pomoč pri nakupu nepremičnine. Mesečno se jima ta znesek ne pozna prav veliko, po tridesetih letih pa presenečena ugotovita, da sta s to potezo ob povprečnem donosu* privarčevala kar 85.000 evrov nominalno***, vplačala pa le 18.000 evrov, ter tako omogočila svojemu otroku nakup prve nepremičnine in izgradnjo družine. *Izračun glede na 9-odstotni povprečni donos, kar je dolgoletno povprečje finančnih trgov.

** Izračun, narejen pri eni izmed vodilnih slovenskih bank.

*** Nominalni znesek ne upošteva inflacije.

Kako in kje varčevati

Na trgu je kopica varčevalnih produktov, od naložbenih in klasičnih zavarovanj, skladov in alternativnih naložb do različnih bančnih produktov, za katera veljajo različna pravila in ki seveda prinašajo tudi različne donose. Zato na vprašanje, kako in kje varčevati, ni preprostega odgovora, saj je ta odvisen od dobe varčevanja, višine zneska, fleksibilnosti, stopnje tveganja in likvidnosti. Vsekakor pa se je treba zavedati, da prej ko si postavimo finančne cilje in zanje začnemo varčevati, več denarja bomo prihranili.

Vseeno pa se veliko ljudi znajde v položaju, da nimajo predhodno privarčevanih sredstev, nepremičnino pa si želijo ali potrebujejo v kratkem roku, zato posežejo po kreditu. Tudi tu je pomembno, pri kateri banki se vzame kredit in koliko časa se ga bo odplačevalo ter kako bo to vplivalo na osebne finance v prihodnje.

Če tudi vi iščete odgovore na vsa ta vprašanja, vam predlagam, da se pred začetkom varčevanja ali najemom bančnega posojila posvetujete z izbranim osebnim finančnim svetovalcem, ki vam bo pomagal pri izbiri prave rešitve in vas spremljal do želenega cilja.