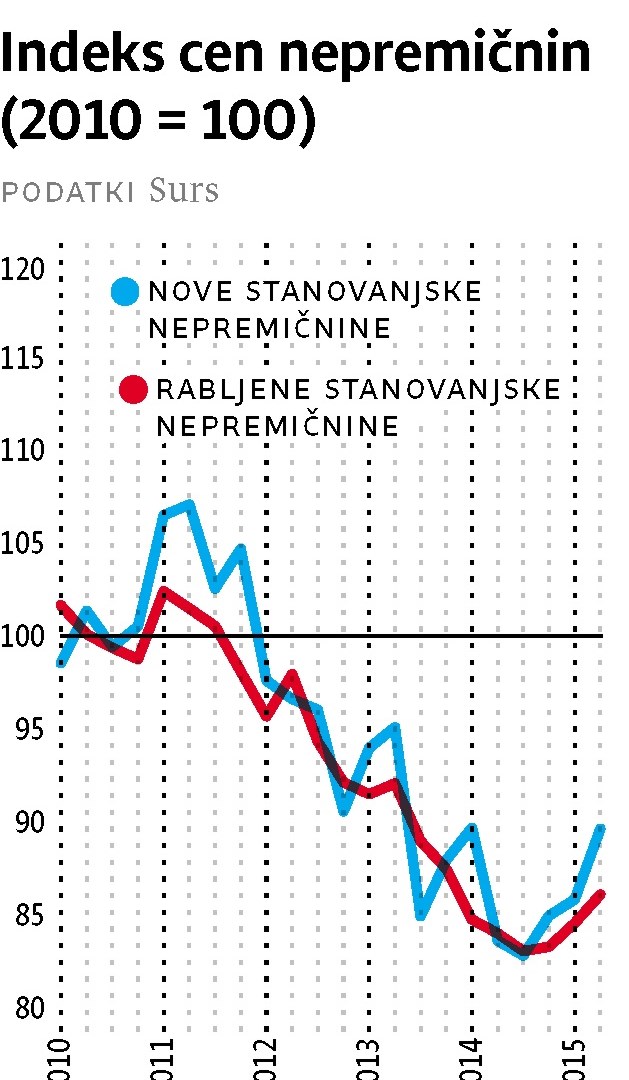

Trg nepremičnin se prebuja, in to z razlogom. Nove stanovanjske nepremičnine so danes za približno desetino cenejše kot v povprečju leta 2010, še bolj so v tem obdobju padle cene rabljenih nepremičnin, najbolj pa so se pocenila posojila. Povprečna obrestna mera na dolgoročna stanovanjska posojila se je od leta 2010 do danes znižala za približno tretjino.

Okrepljeno povpraševanje po stanovanjskih posojilih tako ne more biti presenečenje. Ob koncu avgusta jih je bilo v bančnem sistemu za slabih 5,5 milijarde evrov, približno 130 milijonov evrov več kot istega meseca lani in skoraj pol milijarde več kot ob koncu leta 2010.

Kako izbrati pravo banko

Pri SKB beležijo letos znatno rast obsega stanovanjskih posojil in predvidevajo, da so pozitivni trendi zajeli večino slovenskih bank. A očitno ne vseh, v Abanki so letos za zdaj podelili podobno količino stanovanjskih posojil kot lani, rast pa ugotavljajo v Novi KBM in Unicredit bank Slovenija, kjer je povpraševanje po stanovanjskih posojilih poskočilo za 14 odstotkov. Med najaktivnejšimi na področju stanovanjskih posojil je tudi Hypo Alpe-Adria bank, kjer so v prvih devetih mesecih odobrili kar trikrat več stanovanjskih posojil kot v enakem obdobju lani, pri čemer naj bi bil povprečni znesek sklenjenega posojila višji za polovico. Treba je sicer omeniti, da so za Hypom zahtevna leta na trgu stanovanjskih posojil, njihov obseg je od leta 2012 do konca lanskega leta upadel za več kot petino.

Takšnih rezultatov si letos ne obeta nobena banka. Zaradi prebujanja potrošnikov je napočil čas iskanja novih strank. Do podobne ugotovitve so prišli tudi v Zvezi potrošnikov Slovenije (ZPS), kjer so veseli dejstva, da banke zopet tekmujejo med sabo, saj se to prenaša v ugodnejše pogoje za posojilojemalce.

In kako na ti zberejo pravo banko in pravo ponudbo? Nasvet ZPS je obiskovanje čim večjega števila bank, zbiranje informacij in pridobivanje ponudb, na podlagi katerih je mogoče izposlovati ugodnejše pogoje. V prednosti so seveda tisti, ki so pripravljeni na izbrano banko prenesti poslovanje. Pri Hypo banki imajo komitenti vsaj eno odstotno točko boljšo ponujeno obrestno mero, pri Unicreditu, Abanki in SKB približno odstotno točko, pri NKBM pa 0,45 odstotne točke. A morda še bolj kot igranje s pribitki – ti lahko resda pomenijo tudi 10.000 evrov in več prihrankov pri končnem znesku posojila – pa je ključna odločitev o fiksni ali spremenljivi obrestni meri.

Fiksna obrestna mera je očitna izbira

Trenutno so nedvomno ugodnejša posojila s spremenljivo obrestno mero, torej vezana na euribor, h kateremu prištejemo bančno maržo ali pribitek. Nekdo, ki bi pri Abanki danes najel 100.000 evrov stanovanjskega posojila ročnosti 20 let in s spremenljivo obrestno mero, bi plačeval dobrih 533 evrov na mesec. Obrok enakega posojila s fiksno obrestno mero bi bil višji za dobrih 50 evrov, celoten odplačani znesek pa slabih 12.000 evrov. Pri Unicredit banki znaša razlika okoli 55 evrov, pri Hypo banki pa slabih 85 evrov.

Toda ključna beseda prejšnjega odstavka je – trenutno. Euribor namreč še nikoli ni bil tako nizek, trimesečni je celo negativen. Ob namigih iz ZDA, kjer naj bi se ameriška centralna banka Federal Reserve še letos odločila za dvig obrestnih mer, ni več daleč trenutek, ko bo začela počasi rasti tudi medbančna obrestna mera euribor. In potem je mogoče prav vse.

Ne smemo pozabiti, da je povprečna vrednost euriborja od leta 2000 do danes skoraj 2,5-odstotna, pri čemer je v manj kot dveh desetletjih kar dvakrat presegel mejo petih odstotkov. Velika večina stanovanjskih posojil pa je sklenjena za več kot 10 ali celo 20 let. Kaj se zgodi, če euribor čez pet let zraste na pet odstotkov? Po izračunu Hypo banke bi se mesečni obrok posojila zvišal za skoraj 170 evrov, na 774 evrov. Petnajst let visokega euriborja lahko pomeni tudi 35.000 evrov višji končni strošek posojila. Čeprav je posojilo s fiksno obrestno mero trenutno nedvomno dražje, bi moralo biti torej očitna izbira za posojilojemalce, ki kupujejo nepremičnino.

Mnogi raje skušajo srečo

Kljub prednostim posojil s fiksno obrestno mero so bila posojila, vezana na euribor, bodisi zaradi neprivlačne ali neobstoječe ponudbe, dolgo zlati standard slovenskega posojilnega trga. Še lani je bilo krepko več kot 9o odstotkov vseh posojil vezanih na euribor.

Trend se letos počasi obrača, a res počasi. In to kljub temu da v ZPS ocenjujejo, da so se posojila s fiksno obrestno mero v enem letu pocenila za 1,6 odstotne točke – pri 20-letnem posojilu višine 100.000 evrov pomeni to čez palec okoli 32.000 evrov. Tega in dejstva, da je fiksno posojilo varnejše, se zaveda čedalje več posojilojemalcev. »V zadnjih mesecih opažamo občutno rast posojil s fiksno obrestno mero, medtem ko smo v začetku leta še vedno odobrili kakšen odstotek več posojil s spremenljivo obrestno mero,« so pojasnili v banki Unicredit, kjer so fiksno obrestno mero dali v ponudbo sredi leta 2012. Podobne trende opažajo tudi v SKB, kjer pravijo, da so posojila s fiksno obrestno mero danes enako iskana kot tista s spremenljivo obrestno mero.

Toda mnogi posojilojemalci še vedno radi tvegajo in za nekaj deset evrov prihrankov na mesec izzivajo prihodnje težave. V Abanki tako ugotavljajo, da so v letu 2015 odobrili le okoli desetino stanovanjskih posojil s fiksno obrestno mero, tudi pri NKBM podelijo več posojil s spremenljivo obrestno mero.