Sumi preslepitve, prevar, malomarnosti in zavajanja SID banke ter države predstavljajo rdečo nit pregleda kreditnih map podjetij, ki so jim banke posojila odobravale na podlagi jamstvene sheme iz časa vlade Boruta Pahorja. Ta je doslej državo stala že slabih 70 milijonov evrov, kar predstavlja več kot petino vseh podeljenih jamstev.

Aneksi brez soglasja, neprimerna zavarovanja, napačne bonitete

Banke so s podjetji sklepale anekse h kreditnim pogodbam brez soglasja SID banke, ki je podeljevala jamstva v imenu države. Državna jamstva so banke unovčevale pred unovčenjem drugih zavarovanj, ki so bila povrhu vsega pogosto neprimerno ocenjena, poleg tega pa so banke vztrajale pri višjih bonitetnih ocenah prejemnikov posojil, kot bi jih ti lahko imeli. To je le nekaj ugotovitev pregleda kreditnih map podjetij Primorje, SCT, Vegrad, Radeče papir, Montavar in drugih prejemnikov posojil z jamstvi države, ki so ga že lani pripravili na finančnem ministrstvu in smo ga pridobili v uredništvu.

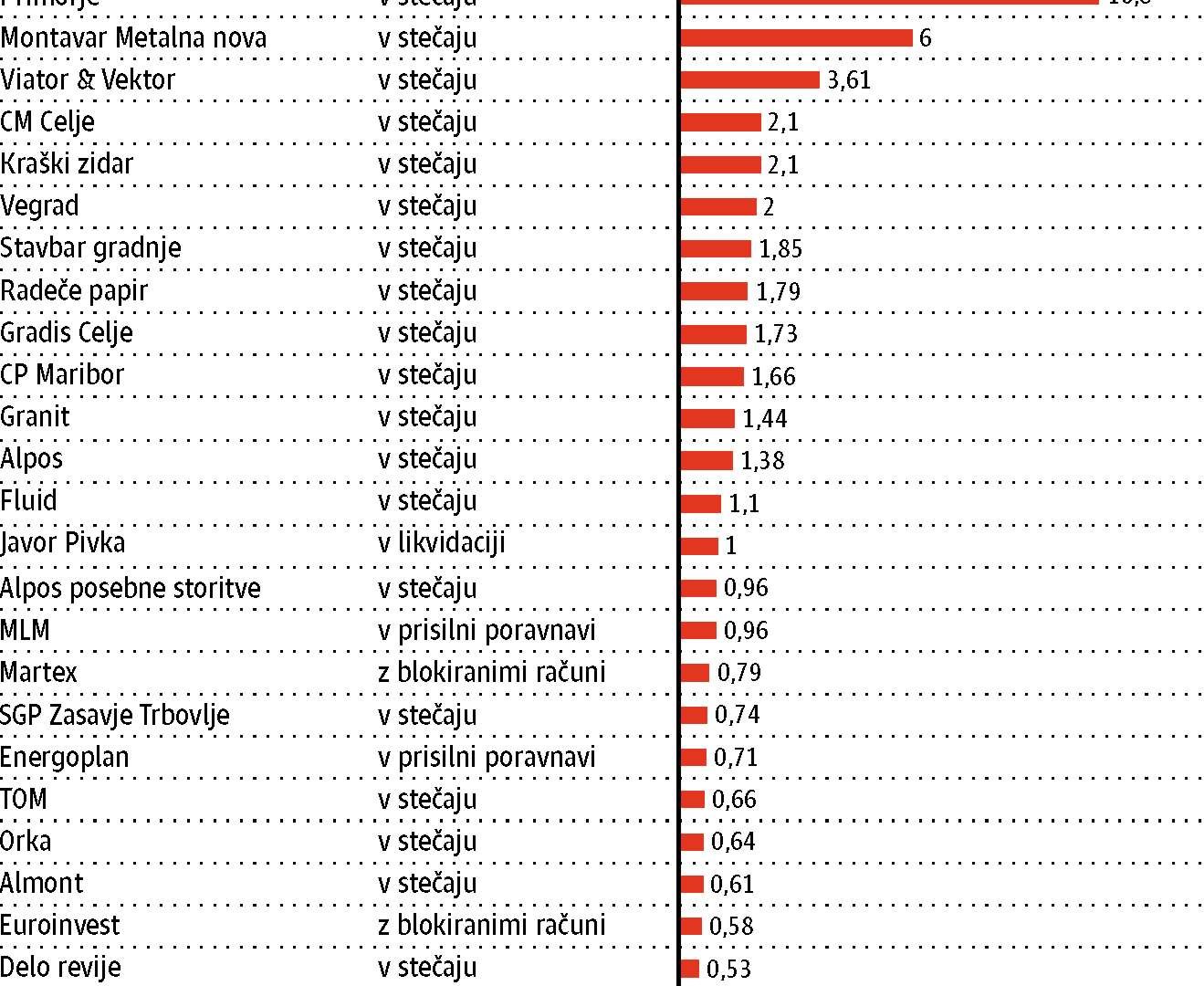

Med tridesetimi podjetji, za katere je morala država doslej bankam povrniti največje zneske posojil, ni najti delujočega podjetja. Odobravanje posojil je tem tridesetim podjetjem državo stalo 60 od skupno 70 milijonov evrov unovčenih jamstev. Pri tem velja poudariti, da od trinajstih bank, ki so jamstva države za posojila podjetjem dobile, doslej jamstev nista unovčili zgolj dve, in sicer Gorenjska in Raiffeisen banka. Banke so skupno izkoristile za nekaj več kot 320 milijonov evrov jamstev, na podlagi katerih so podjetjem odobrile več kot 870 milijonov evrov posojil. Kot je znano, je država jamčila le za plačilo dela posojila.

Na nevarnost zlorab jamstvene sheme, s katero bodo banke zmanjševale svojo izpostavljenost rizičnim komitentom v škodo države, smo opozarjali tudi mediji že ob sprejemanju zakona o jamstveni shemi. Slaba štiri leta kasneje je jasno, da bodo velik del sporno danih posojil pokrili davkoplačevalci. Napovedi, da bodo jamstva države namenjena zgolj kreditiranju dobrih podjetij, se namreč niso uresničile. Svoje je k temu zagotovo prispeval tudi parlamentarni odbor za finance pod takratnim vodstvom Antona Ropa. Ta je z dopolnitvami vladnega predloga zakona celotni znesek jamstvene sheme v višini 1,2 milijarde evrov enakomerno porazdelil med podjetja bonitetnih razredov A, B in tudi C. Slednja veljajo za kronične neplačnike in finančno ministrstvo jim je želelo nameniti manj sredstev. Ropa je celo skrbelo, da bi banka SID pri podeljevanju jamstev bankam zaobšla podjetja bonitetnega razreda C, medtem ko je sam menil, da prav ta jamstva države najbolj potrebujejo. Zdaj je Rop predsednik nadzornega sveta banke SID.

Zavarovanja posojil niso bila potrebna

Ko sta NLB in NKBM Primorju leta 2010 odobravala posojilo z jamstvom države, je družbo kljub likvidnostnim težavam še vedno krasila bonitetna ocena razreda B. Leto prej je imelo Primorje celo oceno A. Tudi Splošno gradbeno podjetje Zasavje ni bilo deležno znižanja bonitetne ocene pri NLB, ki mu po ugotovitvah analize kreditnih map posojila z državnim jamstvom sploh ne bi smela odobriti. Ko je ista banka SCT leta 2010 odobravala posojilo z državnim jamstvom, mu je podelila bonitetno oceno C, Abanka pa mu je podelila celo oceno več.

Banke pri podeljevanju bonitetnih ocen za odobravanje posojil z državnimi jamstvi zagotovo niso bile konservativne, prav tako ne pri zavarovanjih za tovrstna posojila. Ta so bila po ugotovitvah analize pogosto nezadostna, ocenjevanje vrednosti posojil je bilo vprašljivo, bank tudi ni motilo, če je bilo isto zavarovanje zastavljeno večkrat oziroma uporabljeno za zavarovanje drugih posojil. Čeprav bi morale banke zastavljeno premoženje unovčiti, preden so za poplačilo posojila terjale državo, se to, kot izhaja iz analize, pogosto ni zgodilo.

Zakon o jamstveni shemi zavarovanj za odobravanje posojil z državnim jamstvom sploh ni zahteval. Na vprašanje, koliko postopkov so uvedli proti bankam zaradi neprimernih zavarovanj ali neustreznih cenitev, so na finančnem ministrstvu odgovorili, da nobenih, ker je zakon omogočal podeljevanje posojil brez zavarovanj. Ob tem so dodali, da so banke v tem primeru plačale višjo letno provizijo, kar pa je štiri leta kasneje verjetno slaba tolažba.

Namen jamstvene sheme za podjetja je bil, da spodbudi banke h kreditiranju. Po oceni finančnega ministrstva je bila v času delovanja sheme posojilna rast, po njenem izteku pa so banke spet zašle v kreditni krč. Zato so prepričani, da je bil namen sheme dosežen. Dejstvo, da so prejemniki vsaj petine vseh podeljenih jamstev medtem končali v stečaju, jih očitno ne skrbi.

Pogodbene kazni so doslej plačale »zgolj« tri banke. Katere, na ministrstvu niso pojasnili. Že pred časom pa smo poročali, da so na ministrstvu za finance, ki je doslej izplačalo več kot 230 jamstev, ugotovili več kot sto kršitev zakona o jamstveni shemi in uredbe, ki je zakon spremljala. Več deset primerov rešujejo na sodišču, a na finančnem ministrstvu kljub temu menijo, da do zlorab sheme, ki bi obremenjevale proračun, ne prihaja.

Vprašanje, ali lahko še vedno zagotovijo, da banke jamstvene sheme niso zlorabljale za izboljševanje svojih bilanc, predvsem s podeljevanjem jamstev gradbenim podjetjem, ki so bila takrat že v težavah, so vzeli zelo dobesedno. Pojasnili so nam namreč, da so bile »družbe v težavah« iz jamstvene sheme izvzete, zato lahko zagotovijo, da se za financiranje podjetij v težavah jamstvena shema ni zlorabljala. Da so bila slovenska gradbena podjetja za stečaj zrela že leta 2009, a so jim banke kljub vsemu raje odobravale nova posojila, kot da bi priznale izgube, je vladni Urad za makroekonomske analize in razvoj (Umar) sicer ugotovil že pred leti.

Kakšne nepravilnosti pri delovanju slovenskih bank je doslej ugotovila policija, bodo predstavili na jutrišnji novinarski konferenci. Neuradne ocene so, da naj bi oškodovanje znašalo več sto milijonov evrov. Ali so med temi oškodovanji tudi nepravilnosti pri podeljevanju posojil z državnim jamstvom, ni znano, saj policija pred novinarsko konferenco ne želi dajati informacij, med drugim tudi ne, koliko kazenskih ovadb so doslej spisali.