Finančni položaj Skupine Premogovnik Velenje (PV) se je lani močno poslabšal, vse bolj pa je očitno, da jo lahko na dolgi rok reši le korenita finančna sanacija.

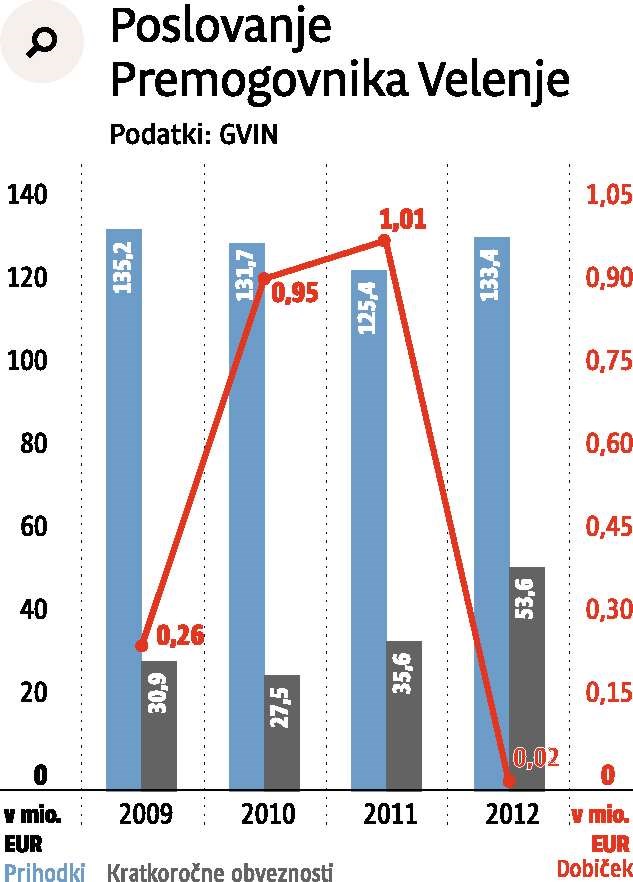

Iz letnega poročila, ki ga je družba (vodi jo Milan Medved) objavila na spletni strani, je tako razvidno, da so si v PV poslovni rezultat lani pomagali izboljšati tudi s pomočjo rezervacij za zapiralna dela. Teh so imeli v premogovniku na zadnji dan leta 2012 le še za 28,8 milijona evrov, kar je dobrih deset milijonov evrov manj kot v januarju 2011. Samo lani so jih oklestili za 8,6 milijona evrov, pri čemer so skoraj štiri milijone evrov teh knjižili med prihodke PV. Prav zaradi tega so bili prihodki matične družbe PV (131,4 milijona evrov) lani za 2,8 milijona evrov višji od načrtovanih, leto pa je končala na pozitivni ničli, z 19.700 evrov dobička. Pri tem velja spomniti še, da je Holding slovenske elektrarne (HSE) februarja letos z aneksom PV priznal višjo ceno lignita in mu na ta račun izplačal še štiri milijone evrov.

Višino rezervacij, torej denarja, ki je namenjen za zapiralna dela odkopa, v Velenju določajo na podlagi elaboratov, ki jih pripravljajo sami. Kot so pojasnili v poročilu, so letos pripravili novo oceno stroškov zapiranja jam po koncu odkopavanja, ki je nižja od tiste iz leta 2008. Za 4,8 milijona evrov rezervacij so tako odpravili. In zakaj so preostanek »ukinjenih« rezervacij knjižili med prihodke? V PV zatrjujejo, da gre za denar, namenjen zapiranju jame Škale. »Te rezervacije so bile v celoti porabljene. Jama Škale ne obratuje več, zato se dodatnih stroškov ne pričakuje,« pojasnjujejo v Velenju.

Skupina PV je sicer imela na zadnji dan leta 2012 ob 115,5 milijona evrov kapitala že za skoraj 160 milijonov evrov obveznosti. Četudi je to »le« slabih deset milijonov več kot leta 2011, velja opozoriti, da se je lani močno poslabšala struktura financiranja PV. Ta je namreč lani imela že za 75 milijonov evrov kratkoročnih obveznosti, kar je okrog 20 milijonov evrov več kot leta 2011. Levji delež povečanja gre na račun najemanja kratkoročnih bančnih posojil, s katerimi so v Velenju lani odpravljali vse večje likvidnostne težave. Za kar šest milijonov evrov so narasle tudi obveznosti skupine do dobaviteljev – teh ima skupina zdaj že za 22,78 milijona evrov.

Poročila pa razkriva tudi več zablod v poslovnem modelu, ki so mu v zadnjih letih sledili v Velenju. Ta je temeljil na argumentu, da bo skupina ob sočasnem padanju prihodkov od prodaje lignita edinemu kupcu (TE Šoštanj) zaradi zniževanja cene, ki je pogoj za ekonomiko projekta blok 6, te nadoknadila z dodatnimi prilivi iz nepremičninske in turistične dejavnosti. A PV, ki je lani na ravni skupine ob 166 milijonih evrov prihodkov ustvaril 1,2 milijona evrov izgube, je spodletelo na obeh straneh enačbe. Lanska cena prodaje premoga je še vedno precej nad napovedano ceno iz načrtov za TEŠ6 (2,25 evra). Iz poročila pa je razvidno tudi, da so hčerinske družbe, ki se ukvarjajo z drugimi dejavnosti (HTZ, RGP, Zimzelen, Gost, PV Invest in Golte) lani skupaj ustvarile več kot dva milijona evrov izgube. Skoraj polovico te so prispevali v PV Investu, ki se ukvarja z nepremičninskimi projekti.