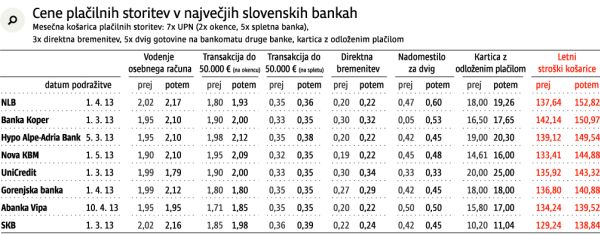

Če so imele o 6,5-odstotnem davku na finančne storitve v minulih mesecih največ povedati banke, pa je vse bliže trenutek, ko ga bo preklel tudi marsikateri potrošnik. S 1. marcem se je namreč začelo obdobje dražitev plačilnih storitev, s katerim želijo banke na svoje komitente prenesti del novega davčnega bremena in se s tem zavarovati pred višjimi izgubami. Iz podatkov, ki nam jih je uspelo zbrati, je razvidno, da bo preštevanje centov pri ocenjevanju višine stroškov plačilnih storitev hitro preraslo v igro z evri. Na letni ravni lahko komitenti mnogih bank pričakujejo tudi 10 in več evrov visoke podražitve.

Ob podmeni, da plačuje komitent na mesec povprečno sedem položnic (dve na okencu in pet prek spletne banke), ima ob tem sklenjene tri neposredne bremenitve, petkrat dvigne gotovino na bankomatu kake druge banke in ima kartico z odloženim plačilom, so razvidne precejšnje razlike med ponudbami bank in intenziteto podražitev. Če izvzamemo banke Raiffeisen, Sberbank in Sparkasse, ki se za spremembe cen še niso odločile oziroma tega niso želele razkriti, bodo podražitve najmanj prizadele komitente Gorenjske banke in Abanke Vipe. Prvi bi imeli s plačilnimi storitvami dobre tri, drugi pa dobrih pet evrov več stroškov na letni ravni. Največje podražitve si lahko na drugi strani obetajo komitenti največje slovenske banke NLB, ki bi se jim stroški plačilnih storitev zvišali za okoli 25 evrov.

Šibke banke prenašajo davčno breme na komitente

V NLB opravičujejo bodoče dražitve s trenutnim finančnim položajem banke, ki ni sposobna prenesti dodatnega davčnega bremena. Zato se bo povišala večina nadomestil, ki so predmet obdavčitve, tako na področju plačilnega prometa, osnovnih računov kot tudi pri poslovanju s kartico in prek bankomatov. »Naše izhodišče je bilo, da nadomestila povišamo le za toliko, kolikor na spremembo vpliva uvedba novega davka in, kjer je bilo treba, višine nadomestil ustrezno zaokrožimo,« so pojasnili v NLB. Nove cenike za pravne osebe uvajajo že z marcem, za fizične osebe pa z aprilom. Kljub povišanju nadomestil za stranke naj bi največja slovenska banka še vedno nosila tretjino bremena novega davka. Koliko denarja bodo morali na mesec nakazati državi, za zdaj niso želeli pojasniti.

V Abanki Vipi so na drugi strani postregli z izračunom, da bodo morali na mesečni ravni plačati približno 260.000 evrov davka na finančne storitve. Država si sicer od slednjega obeta na leto skupno 35 milijonov evrov proračunskih prihodkov, v Združenju bank Slovenije pa predvidevajo, da bo skupni strošek bank večji za dobrih 6 milijonov evrov. »Za razliko od drugih davkov, ki upoštevajo davčno načelo nevtralnosti, gre pri davku na finančne storitve za plačevanje 'davka na davek', zato ne bo presenetljivo, če bo dejansko davčno breme v praksi večje od navedenih ocen,« pa so opozorili v banki SKB. Nov davek bi lahko tako še dodatno oklestil neto odpravnine (prihodke od plačilnih storitev, kreditiranja, danih jamstev in posredništva), ki jih je bančni sektor lani nabral skupno za 332,5 milijona evrov, kar pomeni 2,2-odstotno krčenje v primerjavi z letom 2011.

Čeprav je mogoče razumeti stisko bank, ki se v krizi soočajo s številnimi težavami, pa je pogosto nemogoče razumeti visoke provizije pri nekaterih plačilih, zlasti v tuji valuti in v drugo državo. Tak primer je plačevanje računov na Hrvaško, kjer ima veliko Slovencev nepremičnine in mora zato mesečno poravnati vsaj kakšen strošek. Za komitente banke Raiffeisen, ki plačujejo račune v spletni banki, je to lahko zelo drago početje. Minimalna provizija za čezmejno nakazilo v tuji valuti (z opcijo OUR) znaša namreč kar 25 evrov ali 0,1 odstotka, tudi v primeru, ko je znesek na položnici nizek, denimo le 10 evrov. Pogosto se je zato bolj smiselno kar zapeljati na Hrvaško ali pa vsaj do bližnje izpostave banke Raiffeisen, saj znaša provizija na okencu precej bolj znosnih 10 evrov.

Običajno sicer velja, da so razna opravila na okencu precej dražja kot tista prek spleta. Klasično držo v tem pogledu zavzema na primer Nova KBM, kjer so pri nakazilih z opcijo OUR prek spleta komitentu precej bolj prijazni. Minimalna provizija znaša namreč 10 evrov ali 0,08 odstotka zneska plačila, medtem ko je na okencu treba plačati dvakrat višjo provizijo, torej 20 evrov ali 0,16 odstotka plačila.