Trgi so na trnih pred današnjim zasedanjem sveta Evropske centralne banke (ECB). Ta naj bi prvič v zgodovini uvedla negativno obrestno mero in začela bankam zaračunavati hrambo denarja na svojih računih, s čimer želi prisiliti banke h kreditiranju.

Za dodatno razburjenje pa je včeraj poskrbel Bruselj. Evropski komisar za varstvo konkurence Joaquin Almunia je namreč kartelu bank zaradi »grozljivih primerov kršitev« v aferah libor in euribor prisodil plačilo rekordnih 1,71 milijarde evrov glob. Finančnim institucijam, ki so s prirejanjem ključnih obrestnih mer brezsramno bogatele, je bilo doslej na svetovni ravni skupno izrečenih že skoraj 4,5 milijarde evrov kazni.

Žvižgačema 3,2-milijardni odpustek

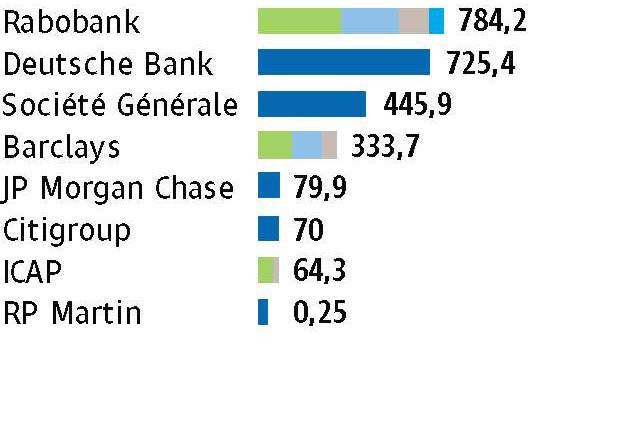

Evropska komisija je preiskovala početje sedmih bank in enega finančnega posrednika, ki so s kartelnim dogovarjanjem prirejali obrestni meri libor in euribor, na katerih sloni dobršen del finančnih instrumentov in posojil v svetu. Deustche Bank, Royal bank of Scotland (RBS), švicarska UBS, britanska Barclays, francoska Société Générale, ameriški JP Morgan Chase in Citigroup ter finančni posrednik RP Martin Holdings so izkoriščali svoj vpliv na gibanje obeh obrestnih mer pri trgovanju z zapletenimi finančnimi instrumenti in s svojim početjem med letoma 2005 in 2009 kovali rekordne dobičke. Le nekaj bazičnih točk višji ali nižji libor naj bi trgovcem s finančnimi instrumenti v banki Barclays prinesel kar 30 milijonov evrov dnevnega zaslužka.

Najgloblje v žep bo morala seči nemška Deutsche Bank, ki si je po oceni komisije umazala roke tako v aferi euribor kot libor. Zaradi kartelnega dogovarjanja pri manipulacijah z obrestno mero euribor bo morala plačati skoraj 260 milijonov evrov kazni, še globlje v žep pa bo morala seči zaradi svoje vloge v aferi libor; Bruselj ji je naložil plačilo 466 milijonov evrov kazni. Société Générale bo vloga v aferi libor stala 455 milijonov evrov, medtem ko mora RBS svoje sodelovanje v prirejanju obeh obrestnih mer plačati s 391 milijoni evrov kazni.

Zanimivo sta se plačilu visokih kazni v Evropi izognili najbolj razvpiti prestopnici UBS in Barclays, ki sta komisiji prvi priznali obstoj kartela in ji tudi pomagali pri raziskovanju nečednosti. S tem sta si izposlovali popolno imuniteto. Švicarski banki ni treba plačati niti centa od 2,5 milijarde evrov visoke kazni, Barclays pa bo prihranila polnih 690 milijonov evrov.

Kako je vse skupaj delovalo?

Libor (London inter-bank offered rate) je povprečna obrestna mera, po kateri si londonske banke med seboj posojajo denar. Razlikuje se po ročnosti in tudi valuti, v kateri si banke med seboj posojajo denar – evropsko komisijo je denimo poleg euriborja najbolj zanimalo prirejanje obrestne mere jen libor. Višino liborja določijo kar banke same. Osemnajst bank vsako jutro odda oceno, po kakšni obrestni meri si lahko sposodijo denar na trgu. Libor je povprečje teh ocen, pri izračunih pa se ne upošteva četrtino najvišjih in najnižjih ocen. Podobno velja tudi za euribor, le da poteka ocenjevanje stroškov sposojanja na medbančnem trgu pri 43 bankah in da se pri izračunu povprečja ne upošteva 15 odstotkov najvišjih in najnižjih ocen.

Sistem je torej narejen tako, da posamezna finančna institucija nima bistvenega vpliva na gibanje referenčnih obrestnih mer. Če se banke povežejo v kartel, pa je zgodba povsem drugačna. Z usklajenimi, namerno prenizkimi ali previsokimi ocenami lahko za nekaj bazičnih točk v želeno smer dregnejo libor ali euribor, s čimer umetno ustvarjajo pogoje, v katerih lahko služijo bajne vsote. To nenazadnje dokazujejo korespondence med trgovci s finančnimi produkti in zaposlenimi v bankah. Borzni posrednik v družbi ICAP je v zameno za pomoč pri znižanju obrestne mere libor uslužbencem bank, vpletenih v škandal, ponujal drage večerje, šampanjec, v enem primeru pa celo avtomobil znamke Ferrari. »Jutri potrebujem visok 3-mesečni euribor, izpostavljen sem s 50 milijardami dolarjev,« in še vrsto podobnih sporočil so si med seboj izmenjavali trgovci in uslužbenci bank, ki so se igrali z bančnimi milijardami, ob tem pa vplivali tudi na življenja običajnih ljudi.

Znano je, da je obrestni meri libor in euribor (slednji prevladuje v Sloveniji) vezanih večina posojil pri bankah. Na videz oddaljene mahinacije velikih finančnih institucij imajo tako posledice tudi za malega človeka. Vzemimo 100.000 evrov visoko 15-letno stanovanjsko posojilo, ki je vezano na obrestno mero euribor. Štiri desetinke odstotne točke višji euribor pomeni lahko tudi 20 evrov višji mesečni obrok in 3000 evrov višjo vsoto, ki jo mora posojilojemalec vrniti banki. A takšne »malenkosti« bankirjev iz afere libor in euribor tedaj niso zanimale.