Čeprav enotni evropski plačilni sistem SEPA že nekaj let omogoča drastično cenejša nakazila in plačila v evrih, od letošnjega 1. avgusta pa razveseljuje prebivalce 34 držav še z možnostjo poceni nakupov z debetnimi karticami, razmere marsikje niso idealne. Nekatere plačnike tako še vedno presenetijo visoki stroški čezmejnih plačilnih storitev.

Sistemu SEPA se namreč še niso priključile vse finančne institucije v EU in širši skupini držav. Prav tako sta poleg valute evro vanj vključeni le še švedska krona in romunski lev. Slovenci, ki poslujejo s tujino ali prek mej nakazujejo denarna sredstva, morajo biti torej še posebno previdni. V sistem SEPA denimo niso vključene niti hrvaška kuna niti domače hrvaške banke, kamor Slovenci najpogosteje nakazujejo denar v času poletnih počitnic. Skrajni rok za priključitev hrvaških bank sistemu SEPA poteče šele čez dve leti. In večini se pri tem prav nič ne mudi, saj lahko dotlej zaračunavajo višje stroške plačilnih storitev.

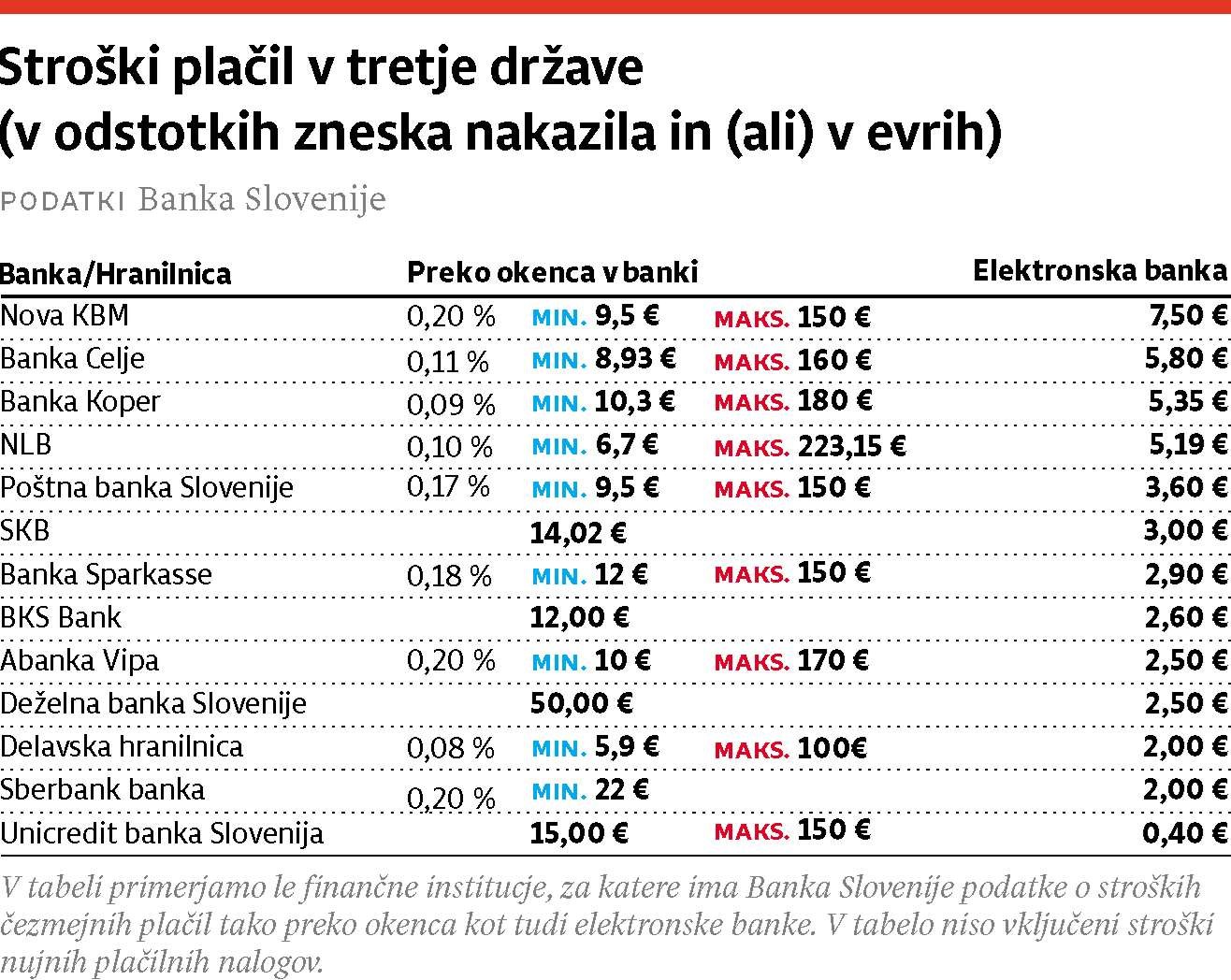

V nasprotju s sektorjem telekomunikacij, kjer je evropska komisija s tako imenovano evro tarifo operaterje prisilila v znižanje cen, obstajajo v sistemu SEPA še vedno določene »luknje«. Slovenske plačnike v tretje države ali celo v nekatere članice območja SEPA lahko doletijo stroški v višini 5,9 do celo 223,5 evra – odvisno od višine nakazila. Za podjetja pa lahko dosežejo stroški tudi do 500 evrov.

Nedavno so visoki stroški čezmejnih nakazil presenetili enega od komitentov Nove Ljubljanske banke (NLB), ki je želel iz Slovenije naknadno plačati globo za parkiranje na Hrvaškem. NLB mu je za nakazilo, ki je bilo nekoliko nižje od osmih evrov, zaračunala kar 6,7 evra visok strošek transakcije. Povedano drugače, strošek transakcije je dosegel skoraj 85 odstotkov nakazanega zneska, od običajnega nakazila znotraj območja SEPA pa je bil višji približno 3,5-krat. In to kljub dejstvu, da sta tako NLB kot tudi hrvaška banka Erste & Steiermärkische banka, pri kateri ima dotični upravljalec parkirišč tekoči račun, članici sistema SEPA.

Z vprašanjem, zakaj tako visoki stroški nakazila, smo se obrnili na NLB in Banko Slovenije. V slednji so dejali, da je ključno predvsem to, v kateri valuti je izveden medbančni prenos, in ne, v kateri valuti je bil obremenjen transakcijski račun plačnika. V konkretnem primeru je NLB pretvorila evre v 60 kun in znesek nakazala čez mejo, zaradi česar so bili stroški plačila toliko višji.

V NLB so ob tem pojasnili, da vsa evrska nakazila na Hrvaško kljub temu, da večina bank še ni vključena v sistem SEPA, obračunavajo po istem ceniku kot za domača nakazila v evrih. To ne nazadnje zahteva evropska uredba o izenačitvi nadomestil. Nakazila v kunah in drugih tujih valutah so druga zgodba. Za običajne državljane in predvsem manjša podjetja, ki opravijo veliko čezmejnih transakcij, je torej ključno, da opravljajo čezmejne storitve v evrih. V nasprotnem primeru tvegajo izredno visoke stroške.

Manj ogrožena na tem področju so velika podjetja, ki se lahko dogovarjajo o stroških plačilnih storitev. To so potrdili tako v Sberbank banki, Hypo Alpe-Adria-bank kot tudi v NLB in ne nazadnje v novomeški Krki. »Zaradi plačilne discipline, obsega transakcij in mednarodno razvejenega poslovanja smo se pri bankah dogovorili za posebne tarife, ki so ugodne,« so dejali v novomeškem farmacevtu in dodali: »Provizije za nakazila zunaj območja SEPA so sicer v nekaterih primerih tudi nekajkrat višje, vendar se v tem pogledu ne razlikujemo od podjetij iz preostalih držav SEPA, ki poslujejo s partnerji v tretjih državah.«