Medtem ko so podjetja v Sloveniji prezadolžena in podkapitalizirana, nacionalizirane banke raje kupujejo obveznice, kot odobravajo posojila, država pa troši nad svojimi zmožnostmi, so slovenska gospodinjstva svetla izjema in finančno najmočnejši steber v državi. A če so doslej gospodinjstva svoje prihranke nalagala skoraj izključno v banke in različna življenjska zavarovanja, se zdaj znova spogledujejo s kapitalskimi trgi, vedno večji delež svojega premoženja pa hranijo v gotovini ter v bankah zunaj Slovenije.

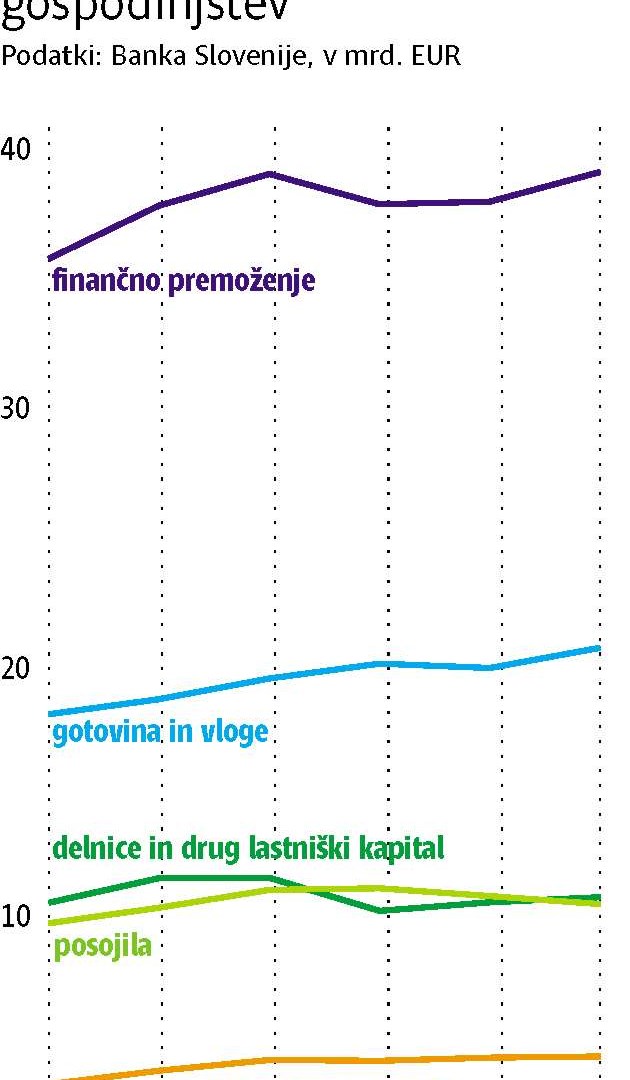

Čeprav so v zadnjih letih propadli številni veliki delodajalci, število brezposelnih pa se je povzpelo že na 117.000, se je finančno premoženje gospodinjstev samo lani zvišalo za 1,145 milijarde evrov, na 38,6 milijarde evrov. Še nekoliko opaznejše je bilo zvišanje neto finančnega premoženja gospodinjstev, ki so v zadnjih dveh letih odplačala že za okoli 600 milijonov evrov posojil. Slovenska gospodinjstva imajo tako za 26,8 milijarde evrov več finančnega premoženja kot na drugi strani dolgov. A pri tem je treba upoštevati, da so med dolgovi upoštevana stanovanjska posojila, v finančno premoženje pa ni vključenih za od 50 do 70 milijard evrov nepremičnin, ki so v lasti fizičnih oseb. Za primerjavo omenimo, da je imela država konec lanskega leta za 6,75 milijarde evrov, vse nefinančne družbe pa za 39,7 milijarde evrov več obveznosti kot finančnega premoženja.

Milijarde v gotovini in tujini

V povprečju imajo slovenska gospodinjstva v domačih bankah že za okoli 17.700 evrov vlog oziroma 7000 na posameznika, za varčevanje pa so lani namenila 3,2 milijarde evrov, največ po letu 2010. Toda velik del teh prihrankov ne konča več v domačih bankah, kot je bila dosedanja praksa. Samo lani so namreč gospodinjstva iz bank dvignila za 460 milijonov evrov prihrankov, število dvigov 500-evrskih bankovcev pa je bilo za polovico višje kot leta 2012. Velikega dela prihrankov pa gospodinjstva niso niti vložila niti potrošila. Konec lanskega leta so imeli namreč državljani že za kar 4,8 milijarde evrov gotovine. To je okoli 800 milijonov evrov več kot leto prej in le še trikrat manj, kot so imela premoženja v depozitih pri domačih bankah.

Že več kot milijardo evrov premoženja pa so gospodinjstva shranila pri bankah zunaj naših meja, kamor so samo lani investirala 0,4 milijarde evrov. To je zlasti posledica omajanega zaupanja v domač bančni sistem, svoj prispevek pa so zagotovo dale tudi vedno nižje obrestne mere na depozite. Celotno finančno premoženje državljanov v tujini se je tako povzpelo že na skoraj 2,6 milijarde evrov, v kar pa so poleg depozitov pri tujih bankah vključene tudi naložbe v delnice tujih podjetij.

Vas zanima sestava finančnega premoženja slovenskih gospodinjstev? http://t.co/wXM9yLcspFpic.twitter.com/cqYivE6c5r

— Spletni Dnevnik (@Dnevnik_si) August 12, 2014

Državljani znova na borzo in v sklade

Po lanskem dvigu prihrankov iz domačih bank v Banki Slovenije v zadnjih mesecih sicer opažajo, da gospodinjstva znova povečujejo depozite pri velikih domačih bankah. Toda po ocenah poznavalcev gre to zlasti na račun potrošnje in iz naslova rednega varčevanja državljanov, ki vedno bolj pogledujejo tudi za drugimi oblikami naložb. Na to nakazujejo tudi podatki o trgovanju na Ljubljanski borzi, kjer že zadnjih nekaj mesecev prevladujejo zlasti mali vlagatelji, ki očitno računajo, da bo vlada Mira Cerarja – če mu jo bo uspelo sestaviti – privatizacijo nadaljevala in uspešno zaključila. Samo v delnicah Telekoma Slovenije, Aerodroma Ljubljane, Cinkarne Celje in Žita imajo po naših izračunih državljani med 150 in 200 milijoni evrov premoženja, v delnicah Mercatorja pa še med 30 in 40 milijoni evrov.

Po več letih stagnacije se povečujejo tudi naložbe fizičnih oseb v vzajemne sklade. Po februarju letos se je namreč število vlagateljev, ki varčuje v domačih vzajemnih skladih, ustalilo pri okoli 419.000, pri čemer se število vlagateljev v delniških skladih od marca naprej celo povečuje. Gre za najdaljši pozitiven trend rasti števila vlagateljev po letu 2007, vendar pa so trenutni neto prilivi še vedno bistveno pod tistimi iz obdobja borzne evforije. Domače družbe za upravljanje trenutno upravljajo 112 vzajemnih skladov s skupno dvema milijardama evrov premoženja. A tretjina tega zneska je zgolj v sedmih največjih skladih, Triglav Skladi Steber Global in Renta, NLB Skladi Globalni uravnoteženi in Globalni delniški, Galileo in Rastko (oba KD Skladi) ter Alpen.SI (nekdanji NFD 1).

Investicije iz leta v leto kopnijo

Medtem ko se je finančno premoženje državljanov tudi v času krize povečalo, fizične osebe pa v povprečju več kot 12 odstotkov svojega razpoložljivega prihodka namenijo varčevanju, popolnoma drugačno sliko kaže podatek o investicijah. Lani so vsa slovenska gospodinjstva za investicije namenila le še milijardo evrov. To predstavlja zgolj še nekaj več kot štiri odstotke njihovega razpoložljivega dohodka oziroma polovico pod povprečjem evrskega območja. Samo lani so se investicije gospodinjstev znižale za okoli 0,4 milijarde evrov, v primerjavi z rekordnim letom 2008 pa za 1,4 milijarde evrov. Podatki Banke Slovenije sicer nakazujejo, da so gospodinjstva zaradi neugodnih gospodarskih razmer v državi in strahu pred izgubo zaposlitve investicije odložila v prihodnost, kar se odraža tako na nizki aktivnosti na nepremičninskem trgu kot tudi na padcu potrošnje. Vse dokler pa se državljani ne bodo otresli strahu oziroma se ne bo vzbudilo upanje v stabilnejšo prihodnost, ni pričakovati konkretnejše rasti potrošnje ali oživitve nepremičninskega trga.