Opozorilo je zanimivo z več vidikov. Najprej zato, ker so se v Bruslju po šestih letih krize in pred vse bolj realnim scenarijem izgubljenega desetletja končno začeli zavedati, da brez neke vrste »new deala« ne bomo izplavali iz zanke nizke gospodarske rasti, deflacijskih pritiskov in naraščanja dolgov. K temu so prispevali vse močnejši pritiski Evropske centralne banke (ECB) in mednarodnih finančno-ekonomskih institucij, ki Evropo pozivajo k okrepitvi med krizo močno upadlih javnih in zasebnih investicij.

Svoje je zagotovo dodal tudi boj na domačem političnem terenu. Na eni strani nekatere varčevanju manj naklonjene države, kot sta Italija in Francija, vse bolj nasprotujejo pravilom pakta o stabilnosti in rasti, na drugi strani pa se gospodarstvo najtrdnejše zagovornice varčevanja Nemčije vse bolj ohlaja. Bojazen pred upočasnitvijo nemškega gospodarskega motorja se je okrepila že do te mere, da so glavni nemški inštituti, ki pripravljajo gospodarske napovedi za Nemčijo, nedavno opozorili, da zvezna vlada svojih finančnih zmožnosti ne izrablja v zadostni meri za investicije.

Investicije skrčili bolj kot vse druge izdatke

Opozorilo Sursa je zanimivo tudi zato, ker je visok skok javnih investicij posledica iztekanja evropske finančne perspektive 2007–2013 in pospešenega črpanja še zadnjih sredstev, ki so nam iz nje na voljo. Že za prihodnje leto napovedi kažejo, da bo rast javnih investicij skromnejša, pa tudi sicer država v prihodnjih letih, kot je razbrati iz proračunskih dokumentov in pojasnil ministrstva za finance, drugih virov za financiranje investicij, kot so evropska sredstva, nima na voljo.

Kljub letošnji strmi in najbrž izjemoma visoki rasti javnih investicij, država medkriznega izpada ne bo nadomestila. Še več, s krčenjem javnih investicij med krizo se je odpovedala, kot bomo videli v nadaljevanju, enemu najdonosnejših ukrepov ekonomske politike v boju zoper krizo. Država se je, če nekoliko karikiramo, prebudila šest let prepozno. Pa še to bolj zaradi spleta okoliščin – iztekanja evropske finančne perspektive – kot zaradi zavestne odločitve.

Je že res, da je varčevati tam, kjer so »pravice« vplivnih interesnih skupin danes najbolj prizadete, najtežje. Zato se vlade, katerih primarni interes je za krmilom ostati celoten mandat, običajno zatečejo k rezanju tistih proračunskih izdatkov, ki imajo negativne učinke šele nekje v oddaljeni prihodnosti. Ti pa političnih strank, ki so v danem trenutku na oblasti, ne skrbijo preveč; z njimi se bodo morale ukvarjati naslednje vlade. S tega vidika so investicije zato priljubljena proračunska postavka za varčevanje.

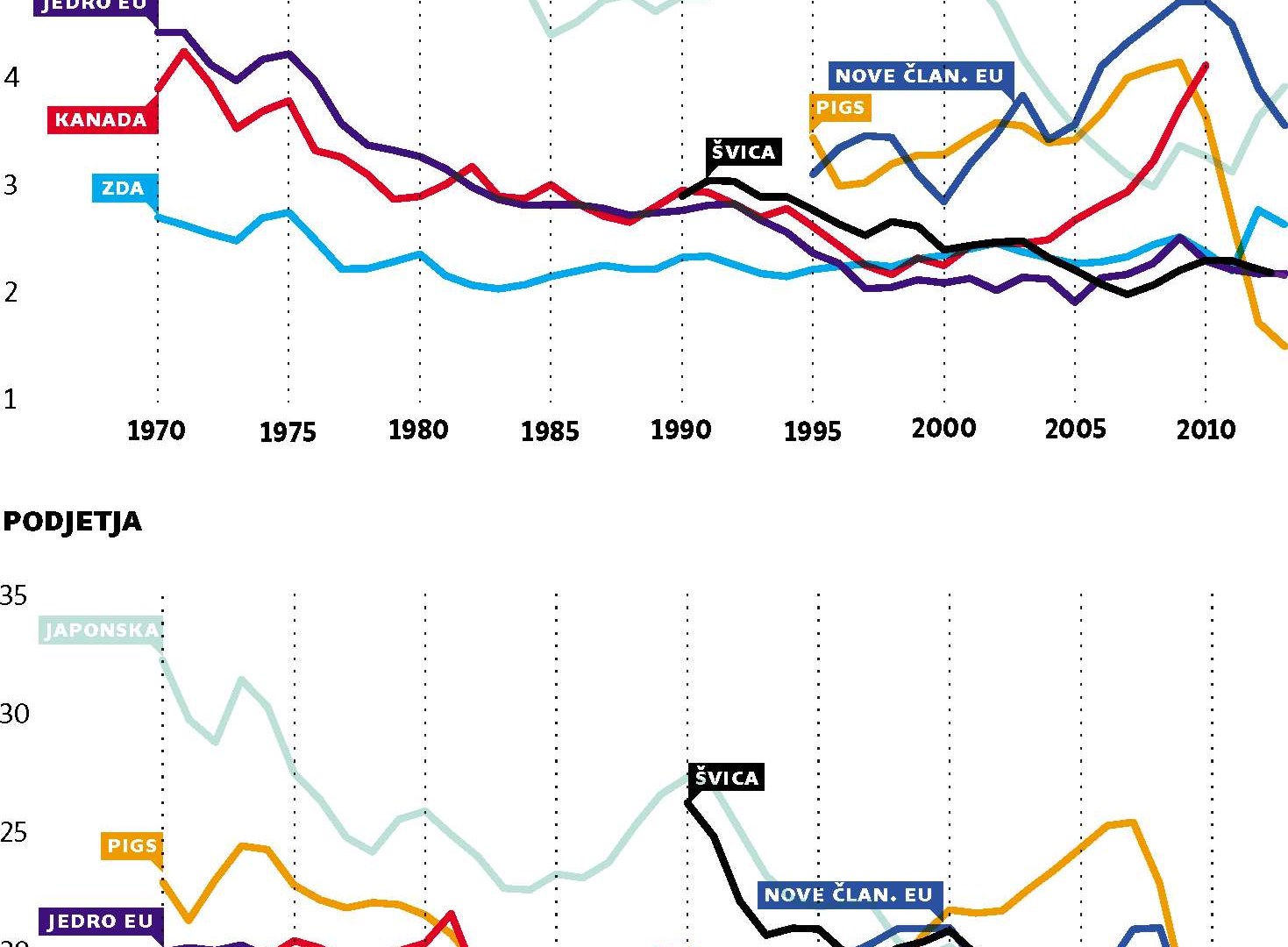

Slovenija je med letoma 2009 in 2012 javne bruto investicije oklestila za skoraj 30 odstotkov, kar je eden najvišjih rezov investicij med vsemi evropskimi državami. Upadle so z 1,6 na 1,2 milijarde evrov oziroma s 4,6 na 3,3 odstotka BDP. Takšnega padca ni zabeležil noben drug vplivnejši odhodek proračuna. Javne investicije so se znova začele zviševati šele lani, ko so se zvišale za okoli 130 milijonov evrov, letos pa naj bi se zvišale še za dodatnih 300 milijonov evrov. Podjetja so v tem obdobju bruto investicije v osnovna sredstva skrčila za slabih osem odstotkov.

Slovenija pri poseganju po najenostavnejši obliki varčevanja, rezanju javnih investicij, v Uniji ni posebnež. Države PIGS (Portugalska, Irska, Grčija in Španija) so bruto javne investicije od leta 2009 do leta 2013 v povprečju oklestile za kar polovico, opozarjajo v bruseljskem »think-thanku« Bruegel. V deležu BDP so v povprečju v teh državah upadle s štirih na komaj 1,5 odstotka BDP. Italija je investicije skrčila za četrtino, celotne proračunske izdatke pa povečala za en odstotek. Države PIGS so celotne izdatke proračuna v povprečju oklestile za devet odstotkov. V dvanajstih novih članicah EU (brez Hrvaške) so javne investicije v povprečju skrčili za sedem odstotkov, v 15 starih članicah pa za en odstotek, medtem ko so celotne izdatke države v povprečju povečale za devet odstotkov.

Javne investicije v razvitih državah konstantno upadajo že vse od sedemdesetih let prejšnjega stoletja; v starih članicah Unije so upadle s 4,5 odstotka BDP na manj kot 2,5 odstotka BDP. Toda to, kar Unijo loči od na primer ZDA in Švice, je, da so se tako v ZDA kot v Švici javne investicije med krizo znova okrepile, kar je pozitivno vplivalo na gospodarsko okrevanje po finančni krizi. Še več, javne investicije (ki ne vključujejo sanacije bank) so se v obeh gospodarstvih okrepile bolj kot pa siceršnji proračunski izdatki. V ZDA za 20 odstotkov, v Švici pa za 14 odstotkov, medtem ko so se celotni izdatki proračuna povečali za devet oziroma 11 odstotkov.

Problem tovrstnega rezanja javnih investicij v obdobju gospodarske recesije je, da, kot kažejo ekonomske raziskave, to na BDP vpliva bolj negativno kot varčevanje pri drugih proračunskih izdatkih ali višanje davkov. Na nesrečo Evropejcev pa so bile prav javne investicije glavna tarča varčevanja. V nekaterih državah so jih oklestili celo za 60 odstotkov(!), medtem ko so v drugih razvitih državah prav z javnimi investicijami delovali proticiklično. V bruseljskem Brueglu prav zato močno kritizirajo fiskalne okvire Unije, ki kljub nekaterim spremembam (npr. da se lahko državno sofinanciranje kohezijskih investicij začasno izvzame iz izračuna primanjkljaja) niso omogočili proticikličnega delovanja. Če bi bruseljska pravila zavarovala javne investicije, bi bila recesija v Evropi precej manj boleča, so prepričani v Brueglu.

Bruseljski »new deal«

Da so se pritiski na Bruselj po povečanju javnih in tudi zasebnih investicij močno okrepili, zato ni nerazumljivo. In, sodeč po nekaterih signalih s sedeža evrokracije, je naklonjenost zagonu javnih investicij letos nekoliko večja, kot je bila v preteklih letih. Da bo Unija morala od nekod »napraskati« dodatna sredstva za spodbujanje investicij, je v zagovoru pred evropskimi poslanci, sicer precej neprepričljivo, napovedal tudi novi evropski komisar Jyrki Katainen. Govoril je o 300 milijardah evrov, ki naj bi jih zagotovila tako javni kot zasebni sektor.

Glede na to, da gre šele za idejo na papirju, si sicer ni težko predstavljati, da bo do izbire projektov in dejanske zasaditve prve lopate v tla minilo kar nekaj časa. To pa pomeni, da se pozitivnih učinkov bruseljskega »new deala« še nekaj časa ne moremo nadejati. Še več, sodeč po nekaterih ocenah je omenjenih 300 milijard evrov novih investicij znatno premalo za to, da bi v EU na srednji rok »zaprli« trenutno proizvodno vrzel. Za to bi po številkah, ki jih je ob pobudi za nov evropski investicijski mehanizem predstavil poljski finančni minister Mateusz Szczurek, potrebovali okoli 700 milijard evrov svežih investicij, kar znaša okoli 5,5 odstotka BDP. Ob tem je opozoril, da bi morali za financiranje dolgoročno pomembnih infrastrukturnih projektov v Evropi zbrati dodatna sredstva, in sicer z zadolževanjem v okviru novega sklada EIB.

In kje je v tej zgodbi Slovenija? Pri finančnem ministru Dušanu Mramorju v slovenskem proračunu ne vidijo rezerv za povečanje javnih investicij, ampak vse upe polagajo v evropska sredstva. Tako pravijo, da lahko za financiranje javnih investicij namenimo še neporabljeni del evropske kohezijske kuverte in del sredstev iz nove evropske finančne perspektive. Na ravni Unije je sicer nastala posebna delovna skupina za delovna mesta, rast in investicije, v kateri so predstavniki držav članic, Evropske investicijske banke (EIB) in evropske komisije, njen mandat pa je identificirati investicije evropskega pomena, ki se zaradi ekonomskih, regulatornih in drugih razlogov trenutno ne izvajajo. Končno poročilo naj bi skupina pripravila do sredine decembra. Slovenija bo stališča do predlogov skupine oblikovala, ko bodo dokumenti za razpravo na voljo, pravijo na ministrstvu za finance.

Izmuzljivi multiplikatorji

O tem, kako veliki so multiplikativni učinki javnih investicij na BDP, so v ekonomski srenji mnenja različna. So pa številne ekonomske raziskave pokazale, da so multiplikativni učinki na BDP najvišji pri investicijah v infrastrukturo, ki jih običajno financiramo iz javnih sredstev. Mednarodni denarni sklad (MDS) je v zadnji napovedi svetovnih gospodarskih gibanj ločeno poglavje namenil prav investicijam v infrastrukturo, ki jih ocenjuje kot eno redkih še preostalih priložnosti za oživitev šibkega okrevanja v EU, sploh ob dejstvu, da je monetarna politika že prišla do skrajnih možnosti ukrepanja.

Da je v Evropi primeren čas za investicije v infrastrukturo, v MDS argumentirajo s podatki o višini multiplikatorjev in dejstvom, da je v nekaterih razvitih državah, kjer so investicije v minulih treh desetletjih precej upadle, kakovost infrastrukture že upadla in je torej dovolj priložnosti za dolgoročno produktivne investicije. V skladu izpostavljajo tudi, da je mogoče najbolj pozitivne učinke investicij pričakovati prav v razmerah praktično ničelnih ključnih obrestnih mer in ob neizkoriščenih proizvodnih zmogljivostih.

Analize, ki so jih opravili na podlagi podatkov za razvite države – vključena je tudi Slovenija – so pokazale, da zvišanje javnih investicij za odstotno točko BDP med recesijo (upoštevali so 3,7-odstotno proizvodno vrzel; to je razlika do potencialnega BDP) v prvem letu investiranja BDP zviša za 1,5 odstotka, srednjeročno pa za tri odstotke. V času visokih gospodarskih rasti (upoštevali so, da gospodarska rast potencialno gospodarsko rast v povprečju presega za 3,5 odstotne točke) pa dolgoročnih učinkov praktično niso ugotovili. V povprečju je učinek javnih investicij na BDP nekoliko skromnejši: v prvem letu prinese 0,4 odstotka višji BDP, v četrtem letu pa je multiplikator 1,5-odstoten. Pozitiven vpliv zvišanja javnih investicij za en odstotek BDP so v MDS ugotovili tudi pri gibanju javnega dolga. Kratkoročno takšno zvišanje javnih investicij javni dolg v deležu BDP zniža za 0,9 odstotne točke. Dolgoročni učinki pa so nekoliko manj oprijemljivi, po nekaterih ocenah naj bi se znižanje dolga gibalo okoli štiri odstotne točke BDP.

EU gre po ocenah MDS trenutno na roko predvsem monetarna politika, ki omogoča cenejše dolžniško financiranje investicij, kar posledično znižuje stroške. V simulaciji učinkov javnih investicij so upoštevali, da bodo obrestne mere blizu ničle še dve leti, nakar se bo monetarna politika »normalizirala«. Ob tem pogoju bi ob enoodstotnem povečanju javnih investicij v prvem letu to BDP zvišalo za dva odstotka, dolgoročno pa za okoli 2,5 odstotka. Podobno ugoden bi bil učinek na javni dolg, ki bi bil dolgoročno nižji od siceršnjega (brez investicij) za okoli 1,7 odstotne točke BDP.

(Ne)ekonomičnost javnih investicij v Sloveniji

Eden ključnih problemov javnih investicij, ki nam je dobro poznan tudi v Sloveniji, sta njihov izbor in donosnost, na kar opozarjajo tudi v MDS. V državah, kjer se investicije izbirajo na podlagi političnih preferenc in ne pozitivne ekonomike, je učinek investicij na javni dolg negativen, manjši pa so tudi multiplikatorji. Ob eklatantnih težavah z izbiranjem in vodenjem javnih investicij v Sloveniji je pomislek o iskanju novih »megalomanskih« projektov več kot upravičen. Naj spomnimo zgolj na finančno najbolj izstopajoča primera. Avtocestni križ smo po ugotovitvah varuha konkurence preplačali za okoli dve milijardi evrov, in to zaradi dolgoletnega kartelnega dogovarjanja gradbincev. V gradnji šestega bloka termoelektrarne Šoštanj pa naj bi bilo, kot izhaja iz nedavno vložene ovadbe, neupravičeno porabljenih okoli 300 milijonov evrov, pri čemer je pod velikim vprašajem celotna ekonomičnost projekta.

Zagotovo bi bilo primeren kandidat za nove investicije v infrastrukturo železniško omrežje, ki je zaradi prednostnih vlaganj v avtoceste ostal na stranskem tiru. Toda glede na dosedanje komentarje nekaterih članov vlade Mira Cerarja kakšnih večjih pospeškov v izvajanju načrta posodobitve železniškega omrežja ni pričakovati. Hkrati se ob dosedanjih negativnih izkušnjah z vodenjem tovrstnih investicij postavlja tudi vprašanje, v kolikšni meri bi se dodatno zadolževanje prelilo v višji BDP in srednje- do dolgoročno znižanje javnega dolga. V MDS namreč ugotavljajo, da je z vidika učinkov na BDP bolj smotrna izbira dolžniško kot pa proračunsko nevtralno financiranje infrastrukturnih investicij. Vendar le, če država ni (pre)visoko zadolžena in če so izbrani projekti ekonomični. V Sloveniji se je javni dolg med krizo drastično povečal, in sicer s približno 22 na slabih 80 odstotkov BDP, in naj bi še naraščal.

V MDS so tako ugotovili, da v državah, kjer je vodenje javnih investicij neučinkovito, en odstotek BDP višje javne investicije v prvem letu prinesejo komaj 0,2 odstotka višji BDP, srednjeročno pa okoli 0,7 odstotka višji BDP. Razkorak med učinkovitim in neučinkovitim javnim investiranjem je torej izjemno velik – srednjeročno kar med eno in dvema odstotnima točkama, odvisno od gospodarskega cikla in monetarne politike. Hkrati neučinkovito investiranje vodi tudi do povečanja javnega dolga, česar pa si Slovenija ob visokem dolgu in ob visokih izdatkih za odplačevanje dolga skoraj ne more več privoščiti. Če nam gresta po ocenah MDS na roke akomodativna monetarna politika in visoka proizvodna vrzel, izbira in vodenje infrastrukturnih investicij tako predstavljata velik minus.