V Ljubljani sta bili v mestni hiši ter nakupovalni galeriji v centru odprti tudi fotografska razstava iz rojstnega kraja kitajskega pande, mesta Čengdu v pokrajini Sečuan, in slikarska razstava dveh priznanih umetnikov iz mesta Nantong. Do začetka junija pa se bo zvrstilo še nekaj prireditev, vse pod okriljem Konfucijskega inštituta na Ekonomski fakulteti v Ljubljani.

Omenjeni obisk in počastitev obletnice imata poleg simbolnega tudi velik dejanski pomen za Slovenijo, predvsem gospodarski, ki ga velja razumeti zlasti v luči trenutne gospodarske situacije v Sloveniji in njene velike izvozne usmerjenosti. Prav zaradi tega je dejstvo, da je omenjeni dogodek pritegnil relativno omejeno pozornost širše javnosti, med drugim tudi gospodarske in politične, veliko presenečenje.

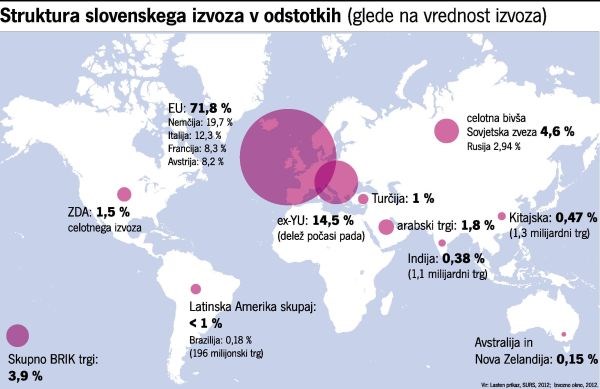

Neustrezna struktura slovenskega izvoza

Z vidika mednarodne menjave (izvoz in uvoz) se je ta od leta 1992 ob vzpostavitvi diplomatskih odnosov povzpela z borih nekaj milijonov evrov na okoli 600 milijonov evrov leta 2011, kjer pa je razmerje med izvozom in uvozom 1:6 v prid uvoza (SURS, 2012). Tako ostaja še veliko neizkoriščenih priložnosti zlasti z vidika slovenskega izvoza na Kitajsko, saj se je ta po podatkih statističnega urada v obdobju od leta 2004 do 2011, kar je Slovenija članica EU, povečal (le) za dobrih 60 milijonov evrov, uvoz na drugi strani pa za okoli 360 milijonov evrov. Čeprav je v zadnjem času s pomočjo slovenske diplomacije v Ljubljani ter slovenskega veleposlaništva v Pekingu in konzulata v Šanghaju zaznati nekoliko večji prodor nekaterih slovenskih podjetij na kitajski trg (npr. slovenski vinarji), pa je na drugi strani lahko zaskrbljujoč rezultat raziskave o mednarodnih aktivnosti slovenskih podjetij (GfK, 2009). Po podatkih omenjene raziskave ob začetku krize leta 2009 so slovenska podjetja ocenila, da se bo pomembnost trgov EU-27 v naslednjih treh letih z vidika mednarodnega poslovanja močno povečala (povprečna ocena povečanja pomembnosti 6,40 na 7-stopenjski lestvici), pomembnost drugih neevropskih držav (zlasti Kitajske in Indije) pa naj bi se celo zmanjšala (povprečna ocena 3,41). Omenjeno je lahko posledica tudi dejstva, da ima Slovenija relativno malo prepoznavnih blagovnih znamk, s katerimi bi lahko osvajala na primer kitajsko tržišče. Tako se Slovenija po podatkih avstrijskega evropskega inštituta za blagovne znamke Eurobrand (2010) po primerjavi med skupno tržno vrednostjo svojih desetih največjih blagovnih znamk glede na BDP per capita (merjen s kupno močjo) uvršča globoko pod povprečjem EU in močno zaostaja na primer za Avstrijo. Kljub temu naj bi danes po podatkih Javne agencije za podjetništvo in tuje investicije (JAPTI) na Kitajsko izvažalo vsaj okoli 220 slovenskih podjetij, 34 podjetij pa naj bi bilo tudi neposredno prisotnih na kitajskem trgu (JAPTI, 2012).

Čeprav je bilo zaradi trenutne krize, ki je najbolj prizadela zlasti najpomembnejše slovenske zunanjetrgovinske partnerice, kot so Nemčija, Avstrija, Italija in druge države EU (ki skupaj predstavljajo več kot 70 odstotkov slovenskega izvoza), kar nekaj govora o večji potrebi po razpršitvi slovenskega izvoza na tako imenovane BRIK-trge (Brazilija, Rusija, Kitajska in Indija) in druga hitro rastoča tržišča (npr. Turčija in arabski trgi), pa ostaja dejstvo, da znaša delež slovenskega izvoza na BRIK-trge le okoli 4 odstotke celotnega slovenskega izvoza (in še to večji del predvsem v Rusijo). Tako je na primer delež mednarodne menjave s Kitajsko, ki se lahko pohvali z 1,3-milijardnim trgom ter visokimi stopnjami gospodarske rasti in naraščajoče kupne moči, ob koncu leta 2011 znašal le približno 1,4 odstotka, in še to večinoma na račun uvoza, medtem ko je izvoz na Kitajsko znašal le 0,5 odstotka celotnega slovenskega izvoza (SURS, 2012). Priložena slika tako prikazuje strukturo slovenskega izvoza po posameznih skupinah držav, kaže pa na visoko stopnjo geografske pa tudi panožne koncentracije slovenskega izvoza, ki ju je treba v interesu prihodnjega razvoja Slovenije in njene blaginje čim prej preseči.

Zaprti za kitajske investicije

Podatki o tujih neposrednih investicijah (TNI) kažejo, da se je stanje kitajskih TNI v Sloveniji po zadnjih razpoložljivih podatkih Banke Slovenije z okoli 300 milijonov evrov leta 2009 zmanjšalo na manj kot 50 milijonov evrov v letu 2010. Istočasno se je stanje slovenskih izhodnih TNI od leta 2009 povečalo z 10,6 milijona evrov na slabih 15 milijonov evrov v letu 2010, kar predstavlja le 0,25 odstotka vseh slovenskih izhodnih TNI. Dejstvo je, da Slovenija ostaja popolnoma zaprta za kitajske vhodne tuje neposredne investicije, ki bi jih z novo zunanjetrgovinsko in investicijsko usmeritvijo Kitajske na trge osrednje in vzhodne Evrope (CEE) utegnila zanimati zlasti vlaganja v Luko Koper ter železniške in cestne povezave, logistiko in infrastrukturo, pa tudi turizem v širši regionalni povezavi. Prav v tej luči je treba še posebej pozdraviti prihajajočo investicijsko konferenco v juniju, ki jo organizira JAPTI in ki naj bi se je udeležila številna kitajska delegacija. Na drugi strani pa obseg slovenskih TNI na Kitajskem priča ne samo o finančnih in drugih omejitvah, s katerimi se srečujejo prodorna slovenska podjetja pri vstopanju na bolj oddaljene trge, temveč tudi na to, da so omenjene investicije usmerjene zlasti v izkoriščanje konkurenčnih stroškov proizvodnje, ne pa v sledenje kupcem ali pa proaktivno osvajanje naraščajočega kitajskega notranjega trga, zlasti v "manjših" mestih od Pekinga, Šanghaja ali Čengduja.

Slovensko gospodarstvo bi moralo z odprtimi rokami pozdraviti načrte o predlaganem začetku poučevanja kitajščine kot fakultativnega tujega jezika v obliki tako imenovanih konfucijskih učilnic v izbranih vrtcih, osnovnih in srednjih šolah v Sloveniji, po zgledu številnih drugih evropskih držav. Omenjeni pilotski projekt pod okriljem Konfucijskega inštituta v Ljubljani ter s finančno pomočjo kitajske vlade ne bi samo srednjeročno omogočil dostop slovenskemu gospodarstvu do visoko perspektivnih kadrov z aktivnim znanjem kitajskega jezika, ki jih ob pomanjkanju ekonomskih znanj med slovenskimi sinologi še kako potrebujemo, ampak bi na drugi strani istočasno poskrbel tudi za večjo zaposljivost slovenskih sinologov. Med slednjimi je žal kar nekaj brezposelnih oziroma takih, ki ne delujejo na svojem področju, čeprav gre za visoko kvalificirane kadre. Prav s tega vidika bi tako poučevanje kitajščine kot fakultativnega tujega jezika močno povečalo tudi zaposljivost slovenskih sinologov in odprlo nova delovna mesta, ki jih v času krize še kako potrebujemo, zlasti na področju družboslovja. Hkrati pa bi slovenskim učencem, dijakom in študentom približali tudi kitajsko kulturo, katere poznavanje je ključnega pomena pri poslovanju s Kitajsko. Tega se žal ne zavedajo dovolj številni slovenski gospodarstveniki, ki so spregledali bogato kulturno dogajanje ob mesecu kitajske kulture v Sloveniji. Dejstvo, da smo Slovenci nadarjeni za učenje tujih jezikov, ki se jih najhitreje in najlažje učijo zlasti najmlajši, pa bi moralo odločitev o tako pomembni naložbi v mlade, ki naj bi bili naša prihodnost, samo še olajšati.

Kitajski izraz za krizo je beseda weiji, ki nosi v sebi dva pomena. Na eni strani označuje nevarnost, na drugi strani pa tudi priložnost. Posledice trenutne ekonomske in finančne krize so v Sloveniji večje, med drugim tudi zaradi njene izvozne usmerjenosti. Nedvomno je treba bolj geografsko in panožno diferencirati strukturo slovenskega izvoza, okrepiti finančno in kadrovsko podporo obstoječim slovenskim veleposlaništvom in konzulatom na BRIK-trgih, zlasti na Kitajskem. Treba je tudi začeti graditi na edinstvenih slovenskih konkurenčnih prednostih (geostrateški položaj, naravne danosti - zlasti les -, talenti za učenje tujih jezikov, polpretekla zgodovina ipd.). Vse to z namenom večjega in predvsem bolj proaktivnega osvajanja bolj oddaljenih trgov, med drugim tudi kitajskega. Pri tem pa gresta znanje jezika ter poglobljeno poznavanje kulture z roko v roki z gospodarskimi interesi, zlasti v visoko kontekstnih kulturah, kot je kitajska.

Mag. Matevž Rašković, Ekonomska fakulteta Univerze v Ljubljani